【ABD Hisseleri: Hisse Araştırması】Kazanç Tahminlerini Aşan 5 Hisse: Micron Technology, AI Veri Merkezi İşi Hızla Büyüyor | ABD Hisseleri, Sektör Eğilimleri ve Hisse Açıklamaları | Manekuri Monex Securities'in Yatırım Bilgileri ve Finansal Medyası

Micron Technology[MU], Üretken AI Veri Merkezleri için HBM İyi Gidiyor

Geleneksel DRAM'dan hassasiyeti artıran geniş bant bellek (HBM) önemi artıyor

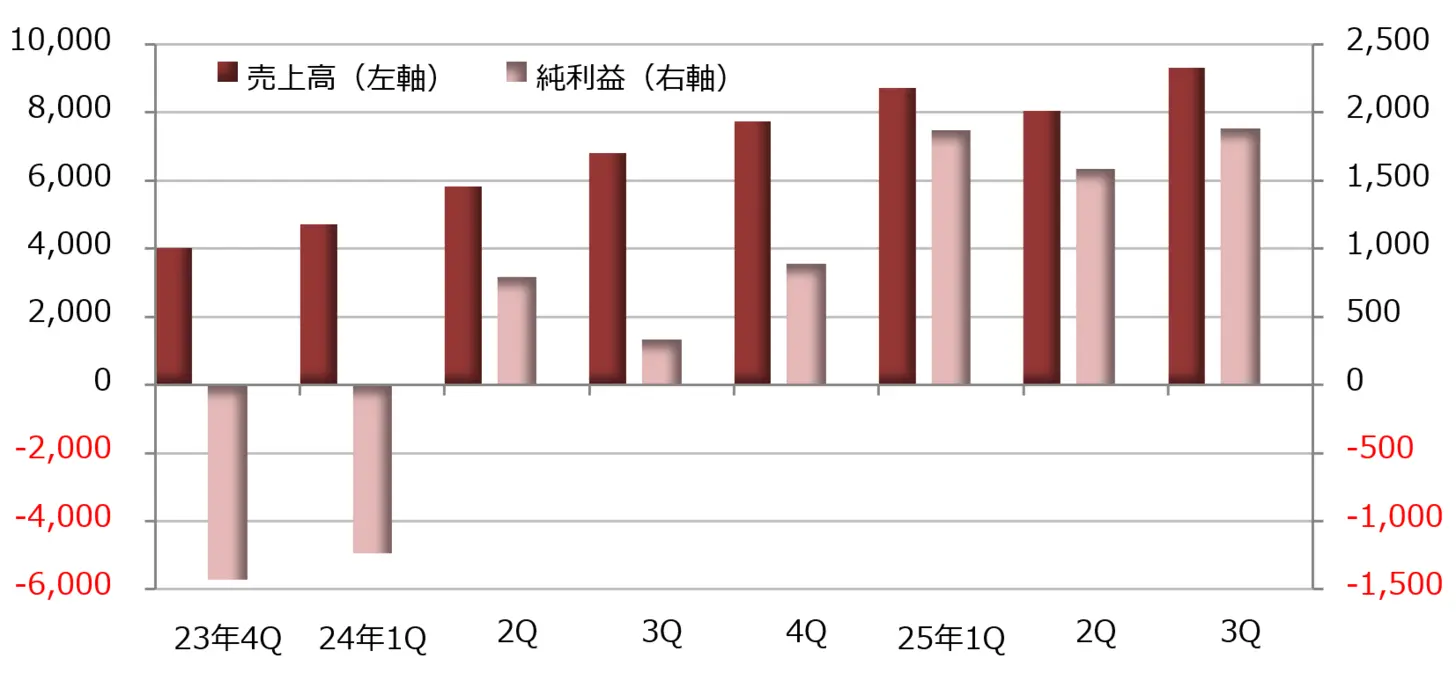

Yarı iletken bellek devlerinden Micron Technology[MU], 2025 yılının Mart-Mayıs çeyreğine ait mali sonuçlarını açıkladı. Şirketin gelirleri, geçen yılın aynı dönemine göre %37 artışla 9.310.000.000 dolar, net karı ise 5.7 kat artarak 1.885.000.000 dolar oldu. GAAP dışı (Amerikan muhasebe standartları) EPS (hisse başına kazanç) 1.91 dolar olarak gerçekleşti ve LSEG (London Stock Exchange Group) tarafından derlenen piyasa tahminlerini %19.3 oranında aşarak 1.60 dolara ulaştı.

Yapay zeka (AI) için veri merkezlerinde kullanılan DRAM talebi sürekli olarak artarak iyi sonuçlar doğurdu. Satış gelirleri artarken, brüt kar marjı geçen yılın aynı dönemindeki %26,9'dan %37,7'ye yükseldi. Geleneksel DRAM'a kıyasla veri aktarım hızını önemli ölçüde artıran geniş bant bellek (HBM) oranı yükseldi ve kar marjı iyileşti.

DRAM iş kolu genel olarak liderlik ediyor, veri merkezi odaklı işlere yoğunlaşıyor.

Bölüm bazında satışlar, HBM'yi içeren DRAM işinin bir önceki yılın aynı dönemine göre %50,7 artışla 7 milyar 710 milyon dolara ulaşmasıyla genel olarak öncülük etti. Güç kapalıyken hafızayı koruyan volatilit olmayan bellek olan NAND flaş bellek işi ise %4,4 artışla 2 milyar 155 milyon dolara sağlam bir şekilde büyümeye devam ediyor.

Segmentlere göre, veri merkezlerine yönelik bilgisayar ve ağ departmanı (CNBU) büyümekte ve satışları %97 artarak 5 milyar 690 milyon dolara, operasyonel karı ise 4,9 kat artarak 2 milyar 182 milyon dolara fırlamıştır. NAND flaş bellek kullanan katı hal sürücüleri (SSD) de dahil olmak üzere depolama departmanı, satışlarını %7 artırarak 1 milyar 451 milyon dolara yükseltmiş, ancak operasyonel kâr-zararında küçük bir zarara dönüşmüştür.

Mobil departman ve gömülü departman her ikisi de hafif kâr azalması yaşadı ve işletme karı da birlikte azalmaktadır. Mevcut durumda veri merkezi odaklı bir iş modeline odaklandıkları söylenebilir.

Sanjay Mehrotra, CEO, "2025 mali yıl (Ağustos dönemi) sonuçlarında satışların geçmiş rekorunu kırma yolunda ilerlediğini" açıkladı ve "AI destekli bellek ürünleri talebindeki büyümeye cevap vermek için, teknolojik liderlik ve üretim mükemmeliyetine yönelik disiplinli yatırımlar gerçekleştiriyoruz" dedi.

Mali rapor sırasında verilen rehberlikte 2025 yılının Haziran-Ağustos dönemindeki satış geliri için 10.4 milyar - 11.0 milyar dolar, brüt kar marjı için %40.0 - %42.0, hisse başına kazanç (EPS) için 2.14 - 2.44 dolar öngörülmektedir. Non-GAAP kapsamında ise satış geliri 10.4 milyar - 11.0 milyar dolar, brüt kar marjı %41.0 - %43.0 ve EPS 2.35 - 2.65 dolar olarak beklenmektedir.

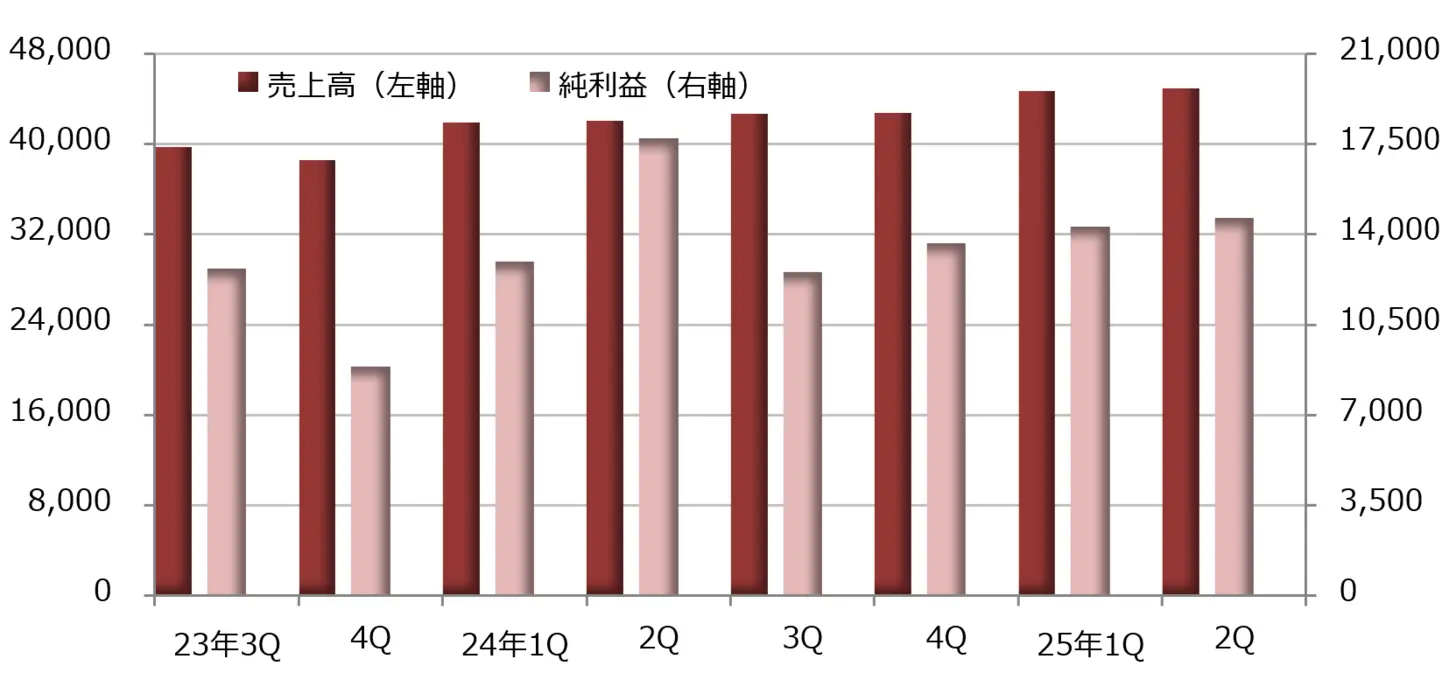

【Şematik 1】Micron Technology [MU]: Performans Gelişimi (Birim: Milyon Dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Ağustos

【Şekil 2】Micron Technology[MU]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 hafta, Turuncu: 26 hafta)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Delta Havayolları[DAL], Nisan-Haziran döneminde net karını %63 artırdı, yakıt maliyetlerindeki düşüş etkili oldu.

Ham petrol fiyatlarındaki düşüş nedeniyle yakıt maliyetleri azaldı.

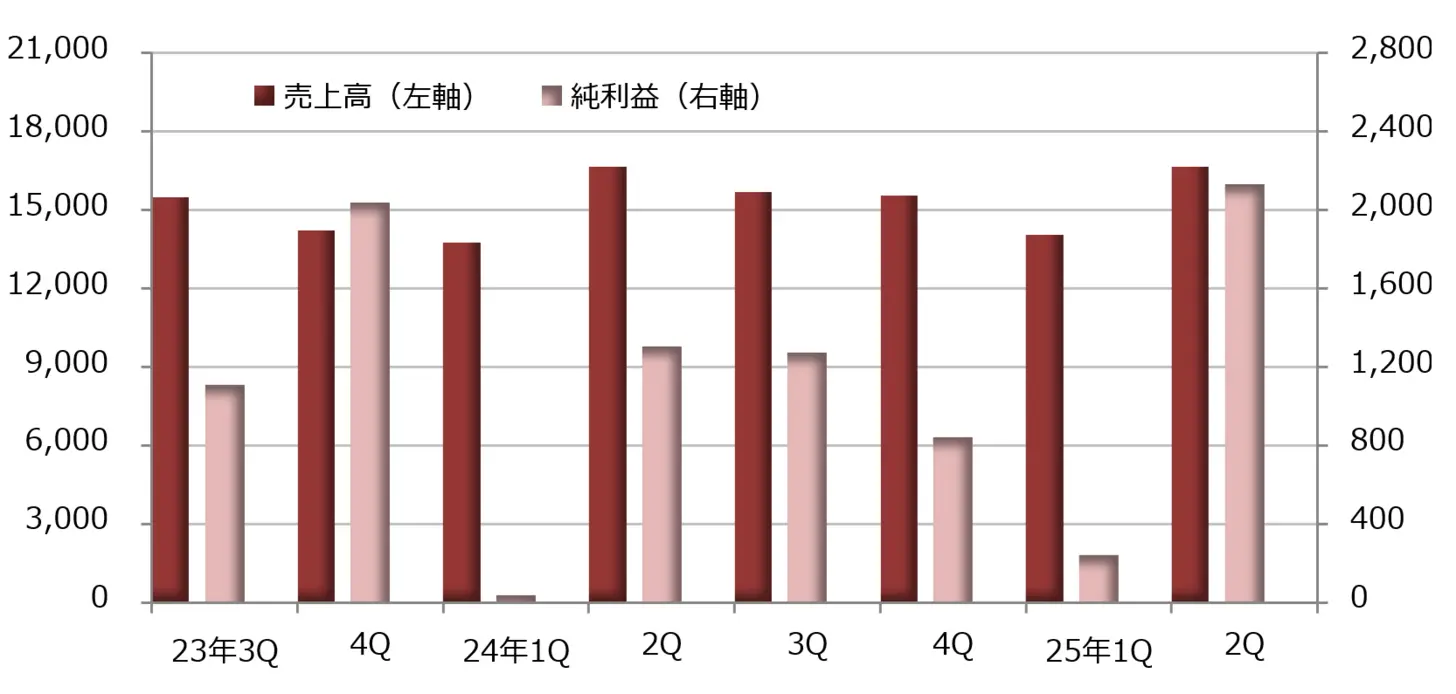

Havacılık devi Delta Air Lines[DAL], 2025 yılı Nisan-Haziran dönemi finansal sonuçlarını açıkladı. Satış geliri, bir önceki yılın aynı dönemine göre değişmeyerek 16.648 milyar dolar, net kâr ise %63 artışla 2.13 milyar dolara ulaştı. Ayarlamalı Hisse Başına Kâr (EPS) 2.10 dolar olarak gerçekleşti ve LSEG tarafından derlenen piyasa tahminleri olan 2.05 doları %2.3 oranında aşmış oldu.

Satış gelirleri sabit kalırken, iş gücü maliyeti %10 artarak 4.420.000.000 dolara, sözleşmeli hizmet maliyeti %11 artarak 1.155.000.000 dolara, varış-gidiş masrafları %15 artarak 878.000.000 dolara yükseldi. Ancak, ham petrol fiyatlarındaki düşüşle birlikte yakıt maliyeti %13 azalarak 2.458.000.000 dolarda kaldı ve toplam işletme maliyeti %1 artışla sınırlı kaldı. Yakıt tüketimi %4 arttı, ancak ortalama tedarik fiyatı %16 düştü ve bu da yakıt maliyetlerinin azalmasına yol açtı.

Diğer yandan, olağan dışı gelirlerde yatırım geliri 735 milyon dolar (geçen yılın aynı döneminde 196 milyon dolar zarar) seviyesine çıkarak net kârı artırıyor.

GAAP dışı (ABD muhasebe standartları) ayarlanmış sonuçlara göre, satışlar bir önceki yılın aynı dönemine göre %1 artışla 15.570.000.000 dolar, işletme karı ise %10 azalarak 2.048.000.000 dolar olmuştur. Özel faktörler hariç tutulduğunda, net kar %10 azalarak 1.370.000.000 dolar olacaktır.

"Delta Havayolları'nın 100 yıllık tarihinde en iyi yıl"

2025 Nisan - Haziran döneminde 10 uçak teslim edilmiştir. Yıl başından bu yana toplam teslimat 19 uçağa ulaşmış ve emekli olan uçak sayısı 14 olduğu için net artış 5 uçağa denk gelmektedir. Nisan - Haziran döneminde teslim edilenler Airbus A350-900, A330-900, A321neo ve A220-300'dür.

Yönetim, 2025 yılı Aralık dönemi için düzeltilmiş hisse başına kazancın (EPS) 5.25-6.25 dolar olacağını öngördü. CEO Ed Bastian, 2025 yılı Ocak ayında 2025 yılı Aralık dönemi EPS'sinin 7.35 doları aşacağı ve "Delta Havayolları'nın 100 yıllık tarihinde en iyi yıl olacak" görüşünü dile getirdi, ancak 2025 yılı Ocak-Mart dönemi mali sonuçlarının açıklanması sırasında bu tahminleri geri çekti.

Bu sefer Ocak ayındaki tahminlerden aşağı yönlü bir revizyonla tahminleri yeniden aktarıyoruz. Öte yandan, 2025 yılının Temmuz-Eylül çeyreği için beklentilerimiz, satışların bir önceki yılın aynı dönemine göre %0-4 artması, operasyonel kar marjının %9-11 olması ve hisse başına kazancın 1.25-1.75 dolar olması yönündedir.

【Şekil 3】Delta Havayolları[DAL]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 4】Delta Havayolları[DAL]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Hafta, Turuncu: 26 Hafta)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Nike[NKE]zorlanıyor, yeniden yapılandırma planına dayanarak performans iyileştirmeyi hedefliyor

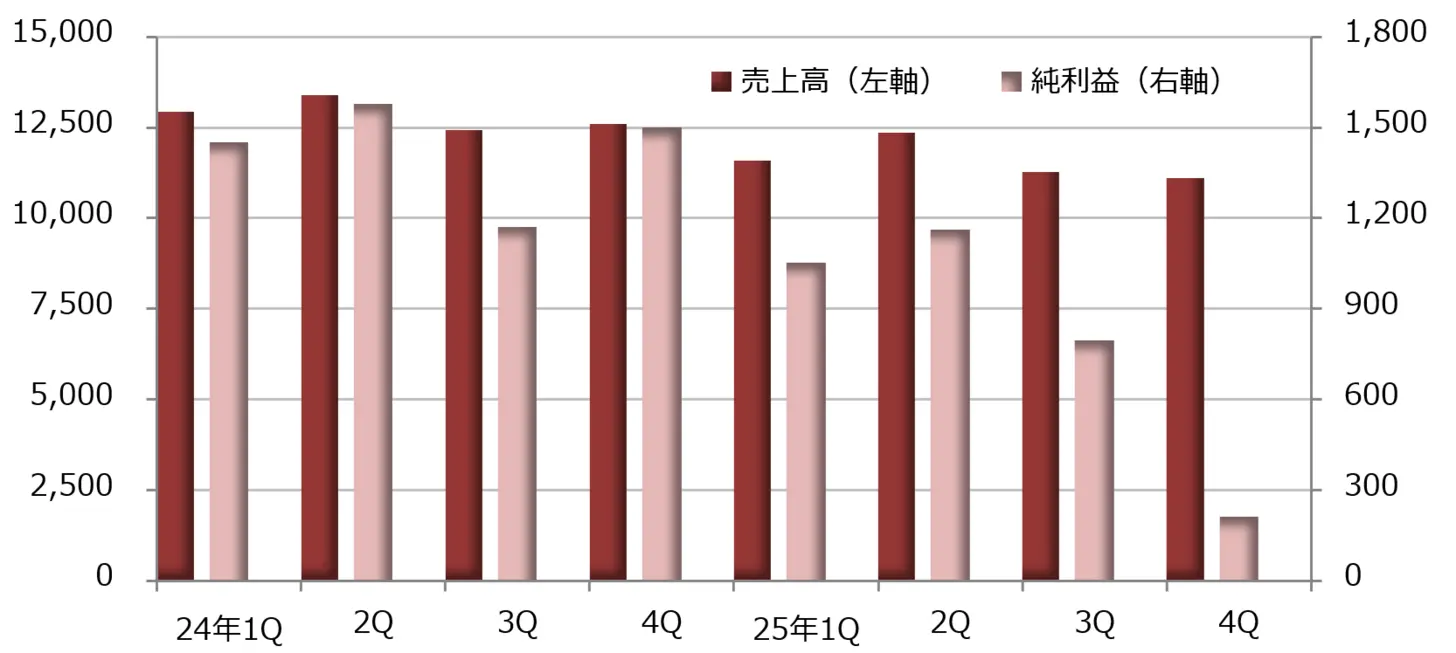

Nike[NKE]'nin açıkladığı 2025 yılı Mart-Mayıs çeyrek sonuçları, gelirlerin bir önceki yılın aynı dönemine göre %12 azalarak 11 milyar 970 milyon dolara, net karın ise %86 azalarak 211 milyon dolara gerilediğini gösterdi. Hisse başına kazanç (EPS) 0,14 dolar olarak belirlenirken, LSEG'in derlediği piyasa tahmini olan 0,13 doları %8,6 oranında aşmıştır.

Satışların iki haneli oranla düşmesiyle birlikte, satış maliyetleri %3 azalarak 66 milyon 280 bin dolara geriledi ve maliyet düşürme yetersiz kaldı, bu da karlılığı olumsuz etkiledi. Ayrıca, talep yaratma giderleri %15 artarak 1 milyar 253 milyon dolara ulaştı ve karı baskı altına alıyor.

Nike, şu anda 2024 Ekim'de göreve başlayan CEO Elliot Hill'in ortaya koyduğu yeniden yapılandırma planı "Win Now" doğrultusunda, performansını yeniden kazanmayı hedefliyor. CFO Matt Friend, "3-5 ay dönemindeki mali sonuçlar, Win Now'dan en büyük etkiyi gördü. Gelecekteki rüzgarların zayıflamasını bekliyoruz" şeklinde yorumda bulundu.

2025 yılının Mayıs ayındaki tam yıl finansal sonuçları, satışların bir önceki yıla göre %10 azalarak 463 milyar 900 milyon dolar, net karın ise %44 azalarak 32 milyar 190 milyon dolar olduğunu göstermektedir. Gelir kaybı, brüt kar marjındaki düşüş ve talep yaratmaya yönelik harcamalardaki artış gibi etkenler net karın düşmesine neden olmuştur.

Hill CEO, "Performansımız tahmin ettiğimiz sınırlar içindeydi ama istediğimiz şey değildi" diye açıkladı ve "Win Now'u geliştirerek işimizin iyileşeceğini öngörüyoruz" dedi.

【Şekil 5】Nike [NKE]: Performans Gelişimi (Birimi: Milyon Dolar)

Kaynak: LSEG tarafından DZH Finansal Araştırma hazırlanmıştır.

※Dönem sonu Mayıs ayıdır

【Şekil 6】Nike[NKE]: Haftalık grafik (Hareketli ortalama yeşil: 13 hafta, turuncu: 26 hafta)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Fastnal[FAST], yaklaşık %10'luk bir gelir ve kar artışı ile mükemmel bir istikrar

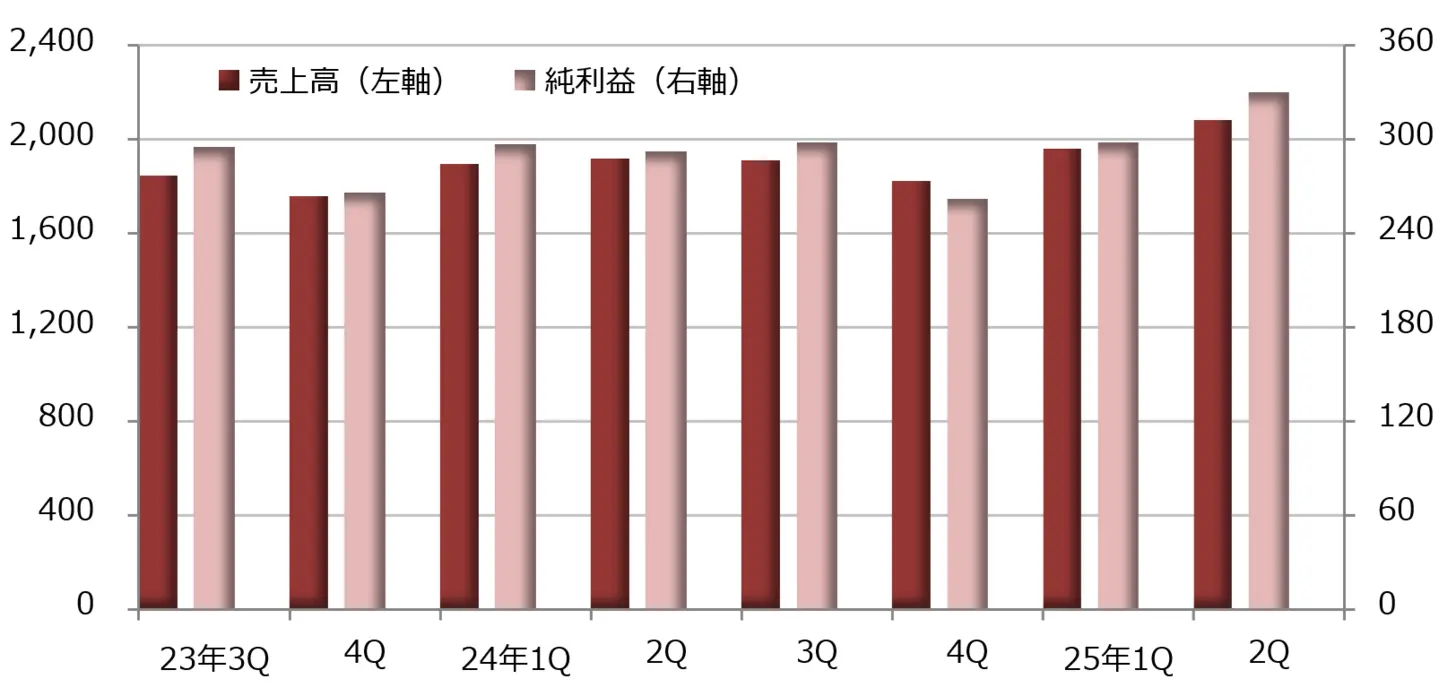

Endüstriyel bağlantı elemanları ve iş makineleri üreten Fastenal'in 2025 Nisan-Haziran çeyreğine ait mali sonuçları, satışların bir önceki yılın aynı dönemine göre %9 artarak 2.08 milyar dolara, net karın ise %13 artarak 330 milyon dolara ulaştığını gösterdi. Hisse başına kazanç (EPS) 0.29 dolar olarak gerçekleşti ve LSEG tarafından derlenen piyasa beklentisi olan 0.28 doları %3.1 oranında geride bıraktı.

Pazar durumu hala durgun kalmasına rağmen, döviz kurlarındaki dalgalanmalar satış gelirlerine olumlu etki yaptı gibi görünüyor. Satış fiyatı ve maliyet dengesi hafif bir iyileşme gösterdi ve brüt kar marjı geçen yılın aynı dönemindeki %45.1'den %45.3'e yükseldi. İş gücü maliyetleri %10 artarak gelir artış oranını aştı, ancak toplam satış yönetim masrafları %9 artışla sınırlı kaldı ve operasyonel kar %13 artışla 436 milyon dolara ulaştı.

Satışların toplamına oranı, sanayi bağlantı elemanlarının %30,5 ile önceki yılın aynı dönemindeki %31,0'dan düştüğünü göstermektedir. Öte yandan, reflektör ceketler, koruyucu giysiler, eldivenler, trafik konileri gibi güvenlik ürünleri 0,4 puan artarak %22,2'ye ulaşmıştır. Temizlik ekipmanları ve kesme aletleri gibi diğer ürünler ise 0,1 puan artışla %47,3 olmuştur.

Fasnal'ın hisse senedi fiyatı yükseliş trendini sürdürüyor ve 15 Temmuz'da kapanış fiyatı ile borsa tarihinin zirvesini güncelledi.

【図表7】Fasnal[FAST]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 8】Fasnal[FAST]: Haftalık grafik (Hareketli ortalama yeşil: 13 hafta, turuncu: 26 hafta)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

JPMorgan Chase[JPM], piyasa ve menkul kıymet hizmetlerinde çift haneli büyüme

Dünyanın önde gelen entegre finansal hizmetler şirketlerinden JP Morgan Chase[JPM], 2025 yılının Nisan-Haziran çeyrek sonuçlarını açıkladı. Satışları temsil eden net işletme geliri, geçen yıla göre %11 azalarak 44.912 milyar dolara, net kar ise %17 azalarak 14.987 milyar dolara geriledi. Düzenlenmiş EPS (hisse başına kazanç) 4.96 dolar oldu ve LSEG'in derlediği piyasa tahmininin 4.48 dolarını %10.7 oranında aştı.

Segmentlere göre, tüketici ve topluluk bankacılığı güçlü bir performans sergiliyor. GAAP dışı (ABD muhasebe standartları) net işletme geliri %6 artışla 18.847 milyon dolar, net kar ise %23 artışla 5.169 milyon dolar oldu. Varlık yönetim ücretleri ve kart gelirleri artış gösteriyor.

Ticari ve yatırım bankacılığı faaliyetleri, net işletme gelirinin %9 artışla 19.535.000.000 dolar ve net kârın %23 artışla 6.650.000.000 dolar olduğunu gösteriyor. Piyasa ve menkul kıymet hizmetleri çift haneli bir gelir ve kâr artışı yaşadı.

Varlık ve servet yönetimi işinin net işletme geliri %10 artışla 5.760.000.000 dolar, net karı ise %17 artışla 1.473.000.000 dolar olarak gerçekleşti ve bu da hem gelir hem de kar artışı oldu.

【Şekil 9】JPMorgan Chase[JPM]: Performans Gelişimi (Birim: Milyon Dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 10】JP Morgan Chase [JPM]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Haftalık, Turuncu: 26 Haftalık)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【ABD Hisseleri: Hisse Araştırması】Kazanç Tahminlerini Aşan 5 Hisse: Micron Technology, AI Veri Merkezi İşi Hızla Büyüyor | ABD Hisseleri, Sektör Eğilimleri ve Hisse Açıklamaları | Manekuri Monex Securities'in Yatırım Bilgileri ve Finansal Medyası

Micron Technology[MU], Üretken AI Veri Merkezleri için HBM İyi Gidiyor

Geleneksel DRAM'dan hassasiyeti artıran geniş bant bellek (HBM) önemi artıyor

Yarı iletken bellek devlerinden Micron Technology[MU], 2025 yılının Mart-Mayıs çeyreğine ait mali sonuçlarını açıkladı. Şirketin gelirleri, geçen yılın aynı dönemine göre %37 artışla 9.310.000.000 dolar, net karı ise 5.7 kat artarak 1.885.000.000 dolar oldu. GAAP dışı (Amerikan muhasebe standartları) EPS (hisse başına kazanç) 1.91 dolar olarak gerçekleşti ve LSEG (London Stock Exchange Group) tarafından derlenen piyasa tahminlerini %19.3 oranında aşarak 1.60 dolara ulaştı.

Yapay zeka (AI) için veri merkezlerinde kullanılan DRAM talebi sürekli olarak artarak iyi sonuçlar doğurdu. Satış gelirleri artarken, brüt kar marjı geçen yılın aynı dönemindeki %26,9'dan %37,7'ye yükseldi. Geleneksel DRAM'a kıyasla veri aktarım hızını önemli ölçüde artıran geniş bant bellek (HBM) oranı yükseldi ve kar marjı iyileşti.

DRAM iş kolu genel olarak liderlik ediyor, veri merkezi odaklı işlere yoğunlaşıyor.

Bölüm bazında satışlar, HBM'yi içeren DRAM işinin bir önceki yılın aynı dönemine göre %50,7 artışla 7 milyar 710 milyon dolara ulaşmasıyla genel olarak öncülük etti. Güç kapalıyken hafızayı koruyan volatilit olmayan bellek olan NAND flaş bellek işi ise %4,4 artışla 2 milyar 155 milyon dolara sağlam bir şekilde büyümeye devam ediyor.

Segmentlere göre, veri merkezlerine yönelik bilgisayar ve ağ departmanı (CNBU) büyümekte ve satışları %97 artarak 5 milyar 690 milyon dolara, operasyonel karı ise 4,9 kat artarak 2 milyar 182 milyon dolara fırlamıştır. NAND flaş bellek kullanan katı hal sürücüleri (SSD) de dahil olmak üzere depolama departmanı, satışlarını %7 artırarak 1 milyar 451 milyon dolara yükseltmiş, ancak operasyonel kâr-zararında küçük bir zarara dönüşmüştür.

Mobil departman ve gömülü departman her ikisi de hafif kâr azalması yaşadı ve işletme karı da birlikte azalmaktadır. Mevcut durumda veri merkezi odaklı bir iş modeline odaklandıkları söylenebilir.

Sanjay Mehrotra, CEO, "2025 mali yıl (Ağustos dönemi) sonuçlarında satışların geçmiş rekorunu kırma yolunda ilerlediğini" açıkladı ve "AI destekli bellek ürünleri talebindeki büyümeye cevap vermek için, teknolojik liderlik ve üretim mükemmeliyetine yönelik disiplinli yatırımlar gerçekleştiriyoruz" dedi.

Mali rapor sırasında verilen rehberlikte 2025 yılının Haziran-Ağustos dönemindeki satış geliri için 10.4 milyar - 11.0 milyar dolar, brüt kar marjı için %40.0 - %42.0, hisse başına kazanç (EPS) için 2.14 - 2.44 dolar öngörülmektedir. Non-GAAP kapsamında ise satış geliri 10.4 milyar - 11.0 milyar dolar, brüt kar marjı %41.0 - %43.0 ve EPS 2.35 - 2.65 dolar olarak beklenmektedir.

【Şematik 1】Micron Technology [MU]: Performans Gelişimi (Birim: Milyon Dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Ağustos

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Ağustos

【Şekil 2】Micron Technology[MU]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 hafta, Turuncu: 26 hafta) Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Delta Havayolları[DAL], Nisan-Haziran döneminde net karını %63 artırdı, yakıt maliyetlerindeki düşüş etkili oldu.

Ham petrol fiyatlarındaki düşüş nedeniyle yakıt maliyetleri azaldı.

Havacılık devi Delta Air Lines[DAL], 2025 yılı Nisan-Haziran dönemi finansal sonuçlarını açıkladı. Satış geliri, bir önceki yılın aynı dönemine göre değişmeyerek 16.648 milyar dolar, net kâr ise %63 artışla 2.13 milyar dolara ulaştı. Ayarlamalı Hisse Başına Kâr (EPS) 2.10 dolar olarak gerçekleşti ve LSEG tarafından derlenen piyasa tahminleri olan 2.05 doları %2.3 oranında aşmış oldu.

Satış gelirleri sabit kalırken, iş gücü maliyeti %10 artarak 4.420.000.000 dolara, sözleşmeli hizmet maliyeti %11 artarak 1.155.000.000 dolara, varış-gidiş masrafları %15 artarak 878.000.000 dolara yükseldi. Ancak, ham petrol fiyatlarındaki düşüşle birlikte yakıt maliyeti %13 azalarak 2.458.000.000 dolarda kaldı ve toplam işletme maliyeti %1 artışla sınırlı kaldı. Yakıt tüketimi %4 arttı, ancak ortalama tedarik fiyatı %16 düştü ve bu da yakıt maliyetlerinin azalmasına yol açtı.

Diğer yandan, olağan dışı gelirlerde yatırım geliri 735 milyon dolar (geçen yılın aynı döneminde 196 milyon dolar zarar) seviyesine çıkarak net kârı artırıyor.

GAAP dışı (ABD muhasebe standartları) ayarlanmış sonuçlara göre, satışlar bir önceki yılın aynı dönemine göre %1 artışla 15.570.000.000 dolar, işletme karı ise %10 azalarak 2.048.000.000 dolar olmuştur. Özel faktörler hariç tutulduğunda, net kar %10 azalarak 1.370.000.000 dolar olacaktır.

"Delta Havayolları'nın 100 yıllık tarihinde en iyi yıl"

2025 Nisan - Haziran döneminde 10 uçak teslim edilmiştir. Yıl başından bu yana toplam teslimat 19 uçağa ulaşmış ve emekli olan uçak sayısı 14 olduğu için net artış 5 uçağa denk gelmektedir. Nisan - Haziran döneminde teslim edilenler Airbus A350-900, A330-900, A321neo ve A220-300'dür.

Yönetim, 2025 yılı Aralık dönemi için düzeltilmiş hisse başına kazancın (EPS) 5.25-6.25 dolar olacağını öngördü. CEO Ed Bastian, 2025 yılı Ocak ayında 2025 yılı Aralık dönemi EPS'sinin 7.35 doları aşacağı ve "Delta Havayolları'nın 100 yıllık tarihinde en iyi yıl olacak" görüşünü dile getirdi, ancak 2025 yılı Ocak-Mart dönemi mali sonuçlarının açıklanması sırasında bu tahminleri geri çekti.

Bu sefer Ocak ayındaki tahminlerden aşağı yönlü bir revizyonla tahminleri yeniden aktarıyoruz. Öte yandan, 2025 yılının Temmuz-Eylül çeyreği için beklentilerimiz, satışların bir önceki yılın aynı dönemine göre %0-4 artması, operasyonel kar marjının %9-11 olması ve hisse başına kazancın 1.25-1.75 dolar olması yönündedir.

【Şekil 3】Delta Havayolları[DAL]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 4】Delta Havayolları[DAL]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Hafta, Turuncu: 26 Hafta) Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Nike[NKE]zorlanıyor, yeniden yapılandırma planına dayanarak performans iyileştirmeyi hedefliyor

Nike[NKE]'nin açıkladığı 2025 yılı Mart-Mayıs çeyrek sonuçları, gelirlerin bir önceki yılın aynı dönemine göre %12 azalarak 11 milyar 970 milyon dolara, net karın ise %86 azalarak 211 milyon dolara gerilediğini gösterdi. Hisse başına kazanç (EPS) 0,14 dolar olarak belirlenirken, LSEG'in derlediği piyasa tahmini olan 0,13 doları %8,6 oranında aşmıştır.

Satışların iki haneli oranla düşmesiyle birlikte, satış maliyetleri %3 azalarak 66 milyon 280 bin dolara geriledi ve maliyet düşürme yetersiz kaldı, bu da karlılığı olumsuz etkiledi. Ayrıca, talep yaratma giderleri %15 artarak 1 milyar 253 milyon dolara ulaştı ve karı baskı altına alıyor.

Nike, şu anda 2024 Ekim'de göreve başlayan CEO Elliot Hill'in ortaya koyduğu yeniden yapılandırma planı "Win Now" doğrultusunda, performansını yeniden kazanmayı hedefliyor. CFO Matt Friend, "3-5 ay dönemindeki mali sonuçlar, Win Now'dan en büyük etkiyi gördü. Gelecekteki rüzgarların zayıflamasını bekliyoruz" şeklinde yorumda bulundu.

2025 yılının Mayıs ayındaki tam yıl finansal sonuçları, satışların bir önceki yıla göre %10 azalarak 463 milyar 900 milyon dolar, net karın ise %44 azalarak 32 milyar 190 milyon dolar olduğunu göstermektedir. Gelir kaybı, brüt kar marjındaki düşüş ve talep yaratmaya yönelik harcamalardaki artış gibi etkenler net karın düşmesine neden olmuştur.

Hill CEO, "Performansımız tahmin ettiğimiz sınırlar içindeydi ama istediğimiz şey değildi" diye açıkladı ve "Win Now'u geliştirerek işimizin iyileşeceğini öngörüyoruz" dedi.

【Şekil 5】Nike [NKE]: Performans Gelişimi (Birimi: Milyon Dolar) Kaynak: LSEG tarafından DZH Finansal Araştırma hazırlanmıştır.

※Dönem sonu Mayıs ayıdır

Kaynak: LSEG tarafından DZH Finansal Araştırma hazırlanmıştır.

※Dönem sonu Mayıs ayıdır

【Şekil 6】Nike[NKE]: Haftalık grafik (Hareketli ortalama yeşil: 13 hafta, turuncu: 26 hafta) Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Fastnal[FAST], yaklaşık %10'luk bir gelir ve kar artışı ile mükemmel bir istikrar

Endüstriyel bağlantı elemanları ve iş makineleri üreten Fastenal'in 2025 Nisan-Haziran çeyreğine ait mali sonuçları, satışların bir önceki yılın aynı dönemine göre %9 artarak 2.08 milyar dolara, net karın ise %13 artarak 330 milyon dolara ulaştığını gösterdi. Hisse başına kazanç (EPS) 0.29 dolar olarak gerçekleşti ve LSEG tarafından derlenen piyasa beklentisi olan 0.28 doları %3.1 oranında geride bıraktı.

Pazar durumu hala durgun kalmasına rağmen, döviz kurlarındaki dalgalanmalar satış gelirlerine olumlu etki yaptı gibi görünüyor. Satış fiyatı ve maliyet dengesi hafif bir iyileşme gösterdi ve brüt kar marjı geçen yılın aynı dönemindeki %45.1'den %45.3'e yükseldi. İş gücü maliyetleri %10 artarak gelir artış oranını aştı, ancak toplam satış yönetim masrafları %9 artışla sınırlı kaldı ve operasyonel kar %13 artışla 436 milyon dolara ulaştı.

Satışların toplamına oranı, sanayi bağlantı elemanlarının %30,5 ile önceki yılın aynı dönemindeki %31,0'dan düştüğünü göstermektedir. Öte yandan, reflektör ceketler, koruyucu giysiler, eldivenler, trafik konileri gibi güvenlik ürünleri 0,4 puan artarak %22,2'ye ulaşmıştır. Temizlik ekipmanları ve kesme aletleri gibi diğer ürünler ise 0,1 puan artışla %47,3 olmuştur.

Fasnal'ın hisse senedi fiyatı yükseliş trendini sürdürüyor ve 15 Temmuz'da kapanış fiyatı ile borsa tarihinin zirvesini güncelledi.

【図表7】Fasnal[FAST]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 8】Fasnal[FAST]: Haftalık grafik (Hareketli ortalama yeşil: 13 hafta, turuncu: 26 hafta) Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

JPMorgan Chase[JPM], piyasa ve menkul kıymet hizmetlerinde çift haneli büyüme

Dünyanın önde gelen entegre finansal hizmetler şirketlerinden JP Morgan Chase[JPM], 2025 yılının Nisan-Haziran çeyrek sonuçlarını açıkladı. Satışları temsil eden net işletme geliri, geçen yıla göre %11 azalarak 44.912 milyar dolara, net kar ise %17 azalarak 14.987 milyar dolara geriledi. Düzenlenmiş EPS (hisse başına kazanç) 4.96 dolar oldu ve LSEG'in derlediği piyasa tahmininin 4.48 dolarını %10.7 oranında aştı.

Segmentlere göre, tüketici ve topluluk bankacılığı güçlü bir performans sergiliyor. GAAP dışı (ABD muhasebe standartları) net işletme geliri %6 artışla 18.847 milyon dolar, net kar ise %23 artışla 5.169 milyon dolar oldu. Varlık yönetim ücretleri ve kart gelirleri artış gösteriyor.

Ticari ve yatırım bankacılığı faaliyetleri, net işletme gelirinin %9 artışla 19.535.000.000 dolar ve net kârın %23 artışla 6.650.000.000 dolar olduğunu gösteriyor. Piyasa ve menkul kıymet hizmetleri çift haneli bir gelir ve kâr artışı yaşadı.

Varlık ve servet yönetimi işinin net işletme geliri %10 artışla 5.760.000.000 dolar, net karı ise %17 artışla 1.473.000.000 dolar olarak gerçekleşti ve bu da hem gelir hem de kar artışı oldu.

【Şekil 9】JPMorgan Chase[JPM]: Performans Gelişimi (Birim: Milyon Dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 10】JP Morgan Chase [JPM]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Haftalık, Turuncu: 26 Haftalık) Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (18 Temmuz 2025 itibarıyla)