各位讀者,您好。

美國聯邦準備理事會上週將利率下調至 3.50%–3.75% 的目標區間,此舉已充分反映於市場,基本符合預期。

真正令市場意外的是,美聯儲宣布每月購買 400 億美元美國國債,部分人士迅速稱其為「輕量版 QE」。

在今日報告中,我們將解析該政策的變化與不變之處,並說明這些差異為何對風險資產至關重要。同時,我們也會更新核心 BTC 鏈上指標,分析其在當前環境下的訊號。

讓我們開始。

貨幣政策變化

「短期」政策布局

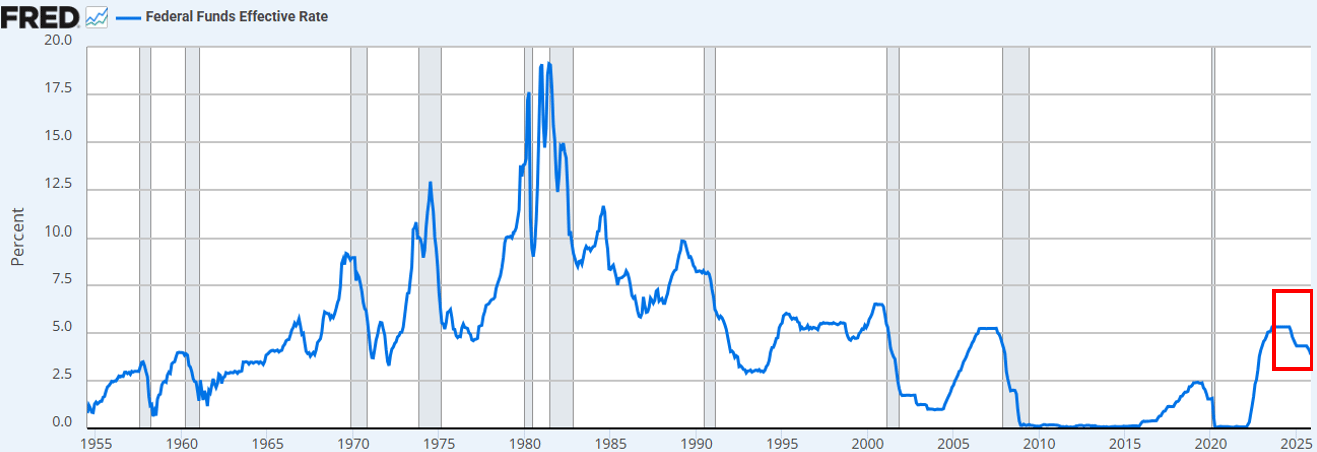

美聯儲如預期降息。這是今年第三次降息,也是自 2024 年 9 月以來第六次降息。累計降息 175 個基點,聯邦基金利率降至近三年最低。

資料來源:FRED

除降息外,鮑威爾宣布美聯儲將於 12 月開始以每月 400 億美元的速度進行國庫券「儲備管理購買」。

鑑於回購市場和銀行業流動性持續緊張,我們早已預期此舉。

市場主流觀點(不論 X 或 CNBC)均認為這是「鴿派」政策轉向。

來源:X

關於美聯儲此舉是否屬於「印鈔」、「QE」或「輕量版 QE」的討論,立即在我們的時間線上出現。

來源:X

我們雖然是「市場參與者」,但始終希望以「市場觀察者」的角度審視事件。

我們的結論?

市場心理仍偏向風險資產。在這種狀態下,投資人往往過度解讀政策利多,而忽略政策實際傳導機制。

我們認為,美聯儲新政有助於「金融市場運作」,但並不利好風險資產。

我們的分歧在於:市場將資產負債表擴張與寬鬆金融環境或「QE」混淆了。

我們的觀點:

- 國庫券購買並未從市場移除久期,美聯儲買入的是短期票據而非息票債。

- 長期收益率並未被壓制。雖然購買國庫券可能略微減少長期債券發行,但這並不會壓縮期限溢價。約 84% 的美國國債發行本就為短期票據,因此該政策並未實質改變投資人面臨的久期結構。

- 金融環境並未全面寬鬆。「儲備管理購買」穩定了回購市場和銀行流動性,但並不會降低實際利率、企業融資成本、房貸利率或股票貼現率。

所以,這不是 QE,也不是金融壓制。需要明確的是,縮寫並不重要,你可以稱其為印鈔,但它並未透過移除久期來有意壓低長期收益率,迫使投資人承擔更高風險。

目前這一現象並未發生,BTC 和納斯達克自上週三以來的價格表現已證實這一點。

什麼會改變我們的看法?

我們認為,BTC(以及更廣泛的風險資產)終將迎來高光時刻,但那將發生在 QE(或美聯儲下一階段金融壓制)之後。

這一時刻將出現在:

- 美聯儲人為壓低收益率曲線長端(或向市場釋放相關訊號)

- 實際利率下降(由於通膨預期上升)

- 企業融資成本降低(利多科技 / 納斯達克)

- 期限溢價收窄(長期利率下跌)

- 股票貼現率下降(迫使投資人進入更長期風險資產)

- 房貸利率下跌(因長期利率受壓制,房貸利率隨之下降)

屆時,投資人將察覺到金融壓制,並據此重新配置投資組合。

我們尚未處於這一環境,但相信它終將到來。時機難以掌握,但我們基本判斷,明年第一季波動性將明顯加劇。

這就是我們認為的「短期」政策布局。

「大局」政策布局

更深層的問題並非美聯儲短期政策,而是全球貿易戰(貨幣戰)——以及其對美元體系核心帶來的緊張。

原因何在?

美國正邁向戰略新階段:製造業回流、全球貿易再平衡,以及在如 AI 等關鍵產業競爭。

這一目標與美元作為全球儲備貨幣的角色直接衝突。

儲備貨幣地位只有在美國持續貿易逆差下才能成立。在現有體系下,美元用於購買海外商品後流向海外,再透過國債和風險資產回流美國資本市場。這正是 特里芬悖論 的本質。

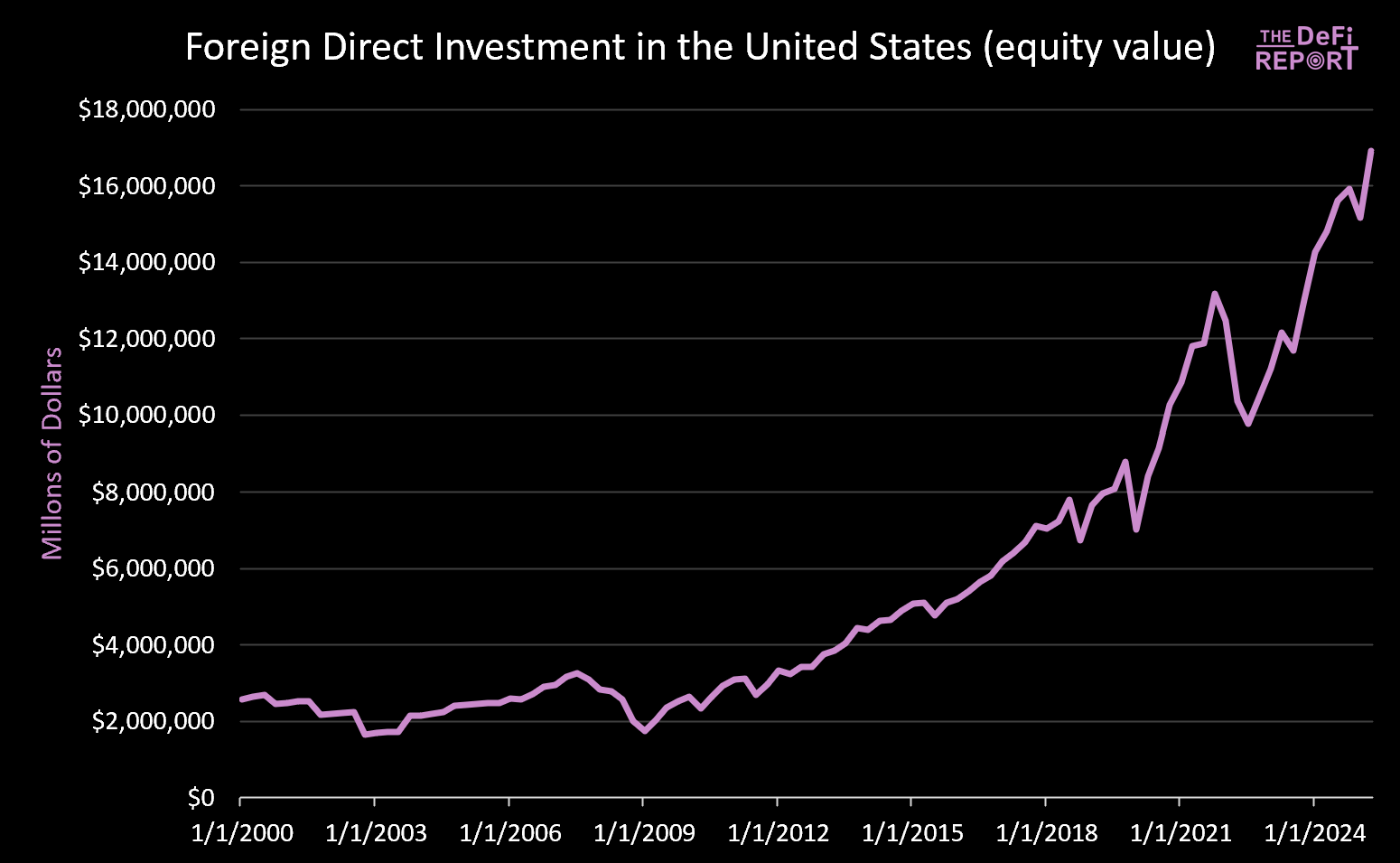

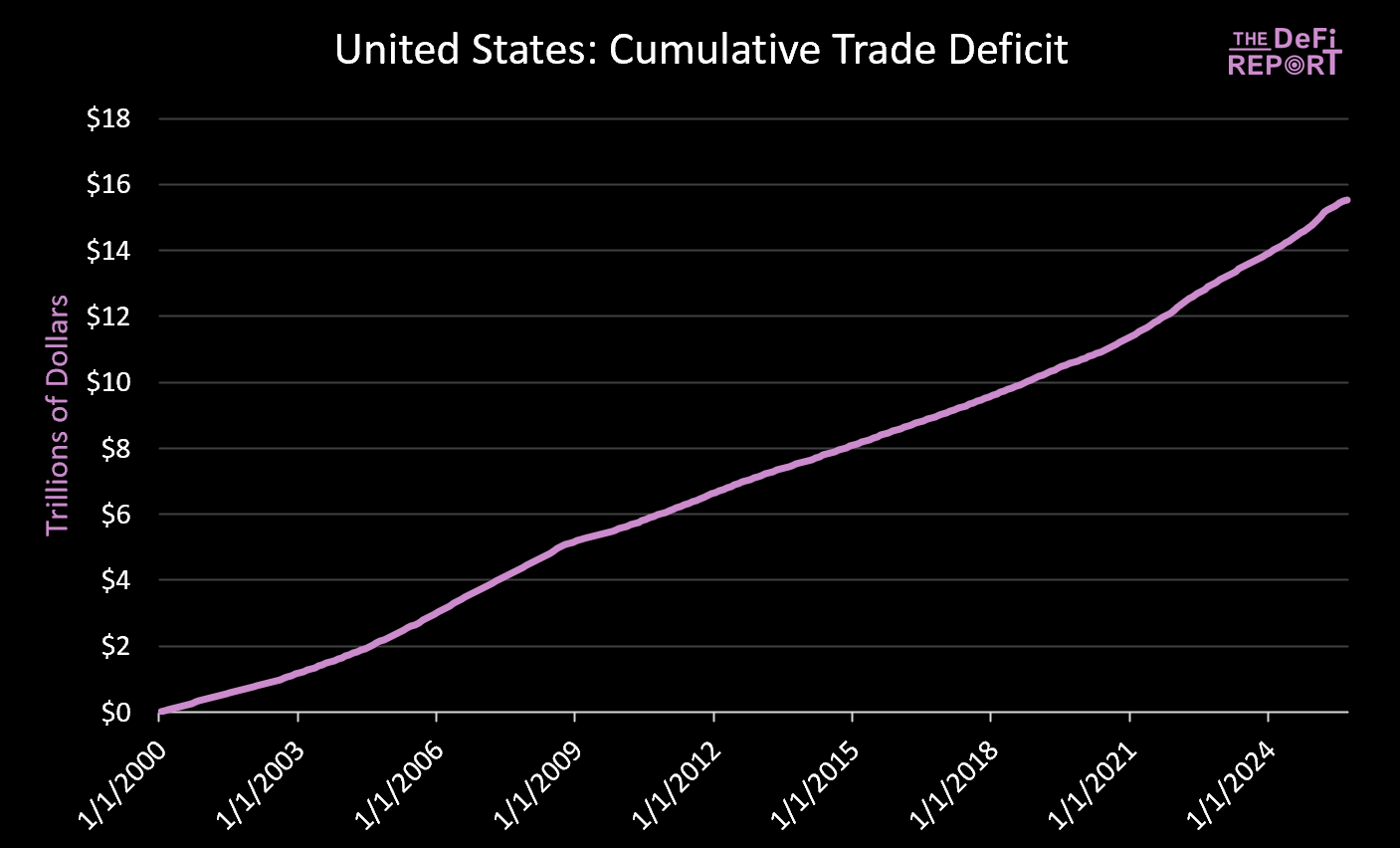

下圖:

資料來源:FRED

與下圖形成鏡像:

資料來源:美國經濟分析局

自 2000 年 1 月 1 日以來,股權價值成長超過 14 兆美元(不含目前 9 兆美元的海外債券持有),累計流出近 16 兆美元(用於商品支付)。

縮減貿易逆差必然減少回流美國市場的資本。儘管川普宣稱日本等國承諾「向美國產業投資 5500 億」,但他忽略了日本(及其他國家)的資本無法同時流向美國製造業和資本市場。我們認為,這一緊張局勢難以順利解決,反而將帶來更高波動性、資產重估,最終導致貨幣調整(美元及美國國債實際價值下跌)。

我們認為,這一轉型期將需要「美元大幅貶值」。

時機和方式尚不確定,但方向已定。美國越是積極推動製造業回流和貿易再平衡,美元、實際利率和資產價格的調整壓力就越大。

核心結論:中國正人為壓低人民幣(使出口價格虛低),而美元因海外資本投資則被高估(使進口價格虛低)。

我們認為,美元被動貶值將是解決這一問題的必然選擇,也是全球貿易失衡的唯一出路。

最終,市場將決定在新一輪金融壓制格局下,哪些資產或市場具備「價值儲存」資格。

關鍵問題在於,美國國債未來是否仍能作為全球儲備資產。

我們認為,BTC 及其他全球非主權價值儲存資產(如黃金)將發揮更重要作用。原因在於其稀缺性且不依賴政策信譽。

這就是我們眼中的「大局」政策布局。

BTC 鏈上數據更新

鏈上數據對當前環境透露了哪些訊息?

免責聲明:

- 本文轉載自 [thedefireport],版權歸原作者 [thedefireport]所有。如對轉載有異議,請聯絡 Gate Learn 團隊,相關事宜將及時處理。

- 免責聲明:文中觀點僅代表作者本人,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,除特別說明外,禁止複製、分發或抄襲譯文內容。

分享

Sign Up

相關文章

中級

3074傳奇後對以太坊治理的思考

以太坊 以太坊改進提案-3074/以太坊改進提案-7702事件揭示了其治理結構的複雜性:除了正式的治理流程外,研究人員提出的非正式路線圖也具有重大影響。

2026-03-24 11:54:35

中級

最後與當前牛市中的 NFT 和模因幣

本文探討了當前和過去牛市場中模因幣和 NFT 的市場動態,提供了比較分析。它提供了有關價值和安全方面的見解和建議,強調了資產保護與投資的重要性。

2026-03-24 11:54:39

中級

真實世界資產 - 所有資產都將鏈上移動

如果軟體正在吞噬世界,那麼代幣化現實世界的資產正在吞噬資本市場。通過將現實世界的資產鏈上,現實世界的資產領域已成為區塊鏈技術最有前途的用例之一。將現實世界資產的穩定性和價值主張與區塊鏈技術和去中心化金融的創新特徵和潛在效率聯繫起來,為一些值得注意的專案提供了見解和解釋。

2026-03-24 11:54:36

進階

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

Gate研究院的每日市場回顧和展望涵蓋比特幣和替代幣市場趨勢、宏觀資本流動、鏈上指標分析、熱門項目更新、代幣解鎖信息和關鍵行業會議,為加密貨幣市場提供全面的分析和預測。

2026-03-24 11:54:52

進階

Gate 研究院:GT 代幣價格創歷史新高,以太坊主網質押量超 5,400 萬枚

Gate 研究院日報:BTC 嘗試向上突破 99,000 阻力位,但未能有效站穩,回落至 95,860 美元。以太坊質押量超 5,400 萬枚ETH,再質押佔比近 10%。GT 最高價達到 17.69 美元,創下歷史新高。Base 鏈上 Uniswap 協議月度交易量達 156.5 億 美元,創歷史新高。美國上市公司KULR推出比特幣儲備庫,購入約 217 枚比特幣。MIRA 代幣市值飆升至 8,000 萬美元,成為罕見疾病籌款新典範。去中心化 AI 基礎設施項目 ChainOpera 完成 1,700 萬美元種子輪融資,由 Finality Capital Partners 領投。

2026-03-24 11:55:59