以做空 MicroStrategy 為主的基金,現正將目光轉向以太坊財庫公司

美國紐約當地時間 10 月 8 日上午 8:47(台灣時間 10 月 8 日晚 20:47),放空機構 Kerrisdale Capital 在 X 平台公開宣布已對以太坊資產管理公司 BitMine(股票代號:BMNR)展開放空。Kerrisdale 在推文中強調,並非看衰以太坊本身,而是預期資產管理公司模式賦予 BitMine 股價相對於淨資產的溢價即將消失,其操作目標是預期股價回到合理價位甚至折價下跌。

這次放空 BMNR 並非 Kerrisdale Capital 首度針對 Crypto 概念股。早於 2024 年年中,其曾放空比特幣礦業公司 Riot 及 DAT(Digital Asset Treasury,數位資產財庫公司)模式始祖 MicroStrategy(當時稱為 MicroStrategy)。上述被放空企業在消息曝光後股價均明顯下跌。此次 Kerrisdale 宣布放空 BMNR,股價未立即下挫,昨夜的急跌更多是跟隨大盤波動。不過從價格層面來看,美國當地時間 10 月 10 日 BMNR 收盤價(52.47 美元)較 8 日收盤價(60 美元)已下跌逾 10%。

細讀放空報告,Kerrisdale 選擇放空 BitMine 的六大理由皆直指核心要害。不同於以往放空 Riot 和 MicroStrategy 時採用比特幣多空對沖策略,本次純放空 BMNR,更展現 Kerrisdale 對 BitMine 極度不看好。

「飛輪」已成「死亡螺旋」

Kerrisdale 看空 BitMine 主要基於六大面向:

- 每股以太坊含量嚴重稀釋:BMNR 在三個月內透過即時發行(ATM, at-the-market)發行超過 2.4 億股,募資逾 100 億美元,日均募資約 1.7 億美元,導致每股以太坊含量大幅稀釋;

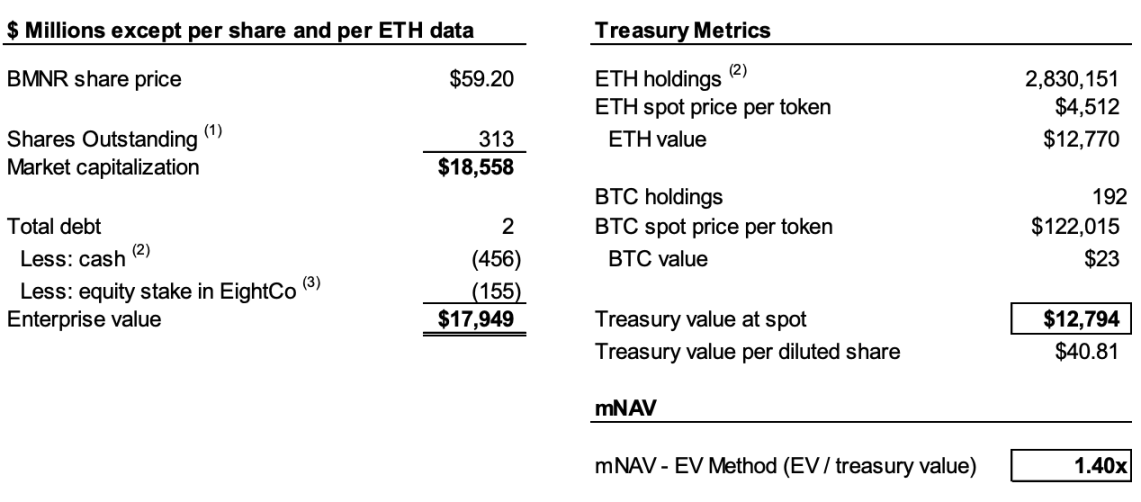

- mNAV(market Net Asset Value,市值淨資產價值)持續下滑:BMNR 市值相對於其市值淨資產價值(mNAV)溢價已由 8 月的 2.0 倍降至 1.4 倍,且持續惡化;

- 透過財務操作掩飾實際套現行為:近期 3.65 億美元「溢價」募資實為深度折價,附帶認股權證大幅攤薄普通股價值;

- 資訊揭露不透明:公司自 8 月 25 日起停止公布每股 NAV 及總股本,投資人無法判斷每股以太坊「含量」是否提升;

- 競爭日益激烈:美國已有 154 家企業規劃籌集近 1,000 億美元用於加密財政策略,ETF 的推出將進一步削弱 DAT 的稀缺性;

- MicroStrategy(始祖)模式失靈:作為 DAT 始祖的 MicroStrategy mNAV 溢價已由 2.5 倍降至 1.4 倍,市場信心動搖。

要理解放空邏輯,需先說明 DAT 公司運作的核心模式。Kerrisdale 報告指出,核心邏輯為:以高於帳面代幣價值的價格發新股 → 募資 → 購入更多加密貨幣 → 提升每股幣量 → 維持溢價 → 再發新股,形成自我強化循環(飛輪效應)。

例如,A 公司帳面持有 10 億美元比特幣,總股本 1 億股,A 公司以高於每股 10 美元的價格發行新股募資,因投資人預期募資後公司續購比特幣會提升每股比特幣「含量」拉高股價,願意以溢價認購新股。募資完成後,公司就能持續透過操作來推升股價。

但要維持此循環,需滿足兩項要件:一是初期 mNAV 必須存在溢價或具備溢價預期,二是溢價與溢價率必須維持。若溢價率為零或轉負,投資人不如直接購買加密資產。

綜合第 1、2、4 點可說明看空理由。Kerrisdale 報告估算,截至 10 月 6 日,BitMine 共發行超過 2.4 億股,總股本達 3.117 億股。雖然 7 至 8 月間 BitMine 透過飛輪效應將含量由 2.7 ETH/千股升至 7 ETH/千股,但 Kerrisdale 估算,8 月 25 日至 10 月 6 日期間,公司以太坊持有量增 65%,每股以太坊含量僅增 17%。

換句話說,Kerrisdale 認為稀釋現象即含量增速將持續落後於以太坊持有量增速,加上 mNAV 已由 8 月的 2 倍降至 1.4 倍,含量增速下滑與溢價下降可能導致惡性循環,兩者相互影響下不斷下跌,最終回歸平價甚至折價。

如果這些數據仍屬推測,BitMine 自 8 月 25 日起停止披露每股 NAV 及總股本則進一步強化 Kerrisdale 判斷,就如同他們在 X 平台所說:「如果每股收益真的改善,公司一定會強力宣傳。」

「溢價定增」實為「折價套現」

BitMine 於 9 月 22 日宣布與某機構投資者簽署證券購買協議,註冊直接發行,每股 70 美元發售 5,217,715 股普通股,並授予最多 10,435,430 股普通股認股權證(行使價每股 87.50 美元)。扣除配售代理費及其他預估費用前,公司預計本次發行總收益約 3.6524 億美元。

此類通常帶動股價上漲的消息卻被 Kerrisdale 視為 BitMine 以財務操作方式折價套現。

報告指出,70 美元發行價較當日收盤價 61.29 美元高約 14%,但每 1 股附贈 2 份認股權證(行使價 87.5 美元,期限 1.5 年)。以 Black-Scholes(波動率 100%、利率 4%)並計入 40% 流動性折價,每份認股權證價值約 14 美元。

Black-Scholes 由 Fischer Black 與 Myron Scholes 於 1973 年提出,並獲諾貝爾經濟學獎,用以計算「在特定條件下,只能到期執行的期權現值」的數學模型。計算需設定參數,Kerrisdale 以 100% 波動率、4% 無風險利率,計算 BitMine 於 9 月 22 日發行的一份認股權證價值約 14 美元。

因此,若扣除每股附贈兩份現值 14 美元認股權證,BitMine 實際募資僅 2.2 億美元,相當於實際每股發行價僅 42 美元,較當日收盤價折價約 31%。Kerrisdale 認為,雖然對投資人而言不虧損,但若 DAT 公司須以折價募資,則飛輪循環必要條件之一已失效,進一步顯示 BitMine 模式已現疲態。

DAT 不再稀缺

報告指出,2020 年 MicroStrategy 啟動比特幣財庫策略時,市場缺乏合規、便利的加密資產投資工具,DAT 成為「槓桿替代品」。而今美國已有逾 150 家企業宣布類似策略,籌資總額近 1,000 億美元。SEC 簡化 ETF 審批流程,預計將迎來「ETF 海嘯」,更低成本、更高流動性的以太坊投資管道可能迅速占據市場。

Kerrisdale 表示,即使是最早期的 MicroStrategy,其 mNAV 溢價也已從年內最高 2.5 倍降至 1.4 倍,足見市場對 DAT 模式信心動搖,MicroStrategy 本身也在 8 月突然取消僅 2.5 倍溢價率才增發新股的承諾,信任與紀律一旦崩解難以修復。若市場對 MicroStrategy 甚至其自身信心不足,模仿者勢必首當其衝。

Kerrisdale 在報告開頭已總結:我們並非做空以太坊,而是做空「投資人應繼續為 ETH 支付溢價」的觀念。若想持有 ETH,可直接購買、質押或買 ETF。BMNR 賣點是「比 ETH 本身更有價值」,但策略平庸、競爭激烈、資訊不透明、每股 ETH 增速放緩、所謂「溢價募資」實為稀釋(且不具稀缺性)。在此背景下,BMNR 溢價注定持續下滑。

熱衷放空的 Kerrisdale 與爭議不斷的 DAT

Kerrisdale Capital 是華爾街最活躍的「多空對沖 + 事件驅動」基金之一,以公開放空著稱。近年主攻「估值偏離現實」的加密貨幣概念、量子科技、SPAC 等領域。Kerrisdale 於 2023 年底至 2024 年初曾攻擊 Marathon Digital 及 Cipher Mining,均造成單日 5% 至 8% 跌幅。除加密貨幣相關股外,Kerrisdale 上半年亦放空量子運算概念股 IonQ 及 D-Wave Quantum,但兩者僅於報告發布當天小幅下跌,後續皆大幅反彈。

Kerrisdale Capital 創辦人兼首席投資長 Sahm Adrangi 早期在德意志銀行從事高收益債券與槓桿貸款融資,並於 Chanin Capital Partners 擔任債權人委員會破產與庭外重組顧問。其後,Adrangi 在 20 億美元資產規模的不良債務對沖基金 Longacre Management 擔任分析師。

Sahm Adrangi 因於 2010 至 2011 年放空並揭露中國造假企業而聞名,對象包括 China Marine Food Group、China-Biotics、Lihua International 等。其當時放空的 China Education Alliance 及 ChinaCast Education Corp 隨後也遭 SEC 調查並處罰。

Kerrisdale 並非只做空不做多的基金,近期主要聚焦估值過高企業,DAT 即為最新目標。正如前述,採取純放空操作,必須有充分的邏輯依據。Kerrisdale 今年以來放空績效不算突出,多數被放空公司短暫下跌後即反彈,但其對 DAT 公司模式的獨到見解仍值得關注。

今年以來,眾多美股上市企業開始嘗試比特幣、以太坊甚至其他山寨幣的 DAT 公司模式,亦有知名投資人鼓吹。包括 Vitalik 在內的 Web3 業界人士也表達疑慮。事實證明,這些疑慮並非空穴來風。在概念火熱、流動性充沛的市場,DAT 公司股價確實能推波助瀾,但泡沫式上漲終究難以持續。

在市場表現良好時,DAT 公司確實能推升股價,但泡沫消退之際,這些殘餘的影響又會迷惑誰?

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [Eric,Foresight News] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人觀點,不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 授權,不得複製、傳播或抄襲翻譯文章。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)