加密世界究竟是在重演「新型銀行」的錯誤,還是正逐步重建正確的模式?

第一代新創數位銀行的失敗,以及加密數位銀行正在重蹈覆轍,不過加密貨幣或許能為數位銀行業務帶來新契機。

你知道嗎?不到5%的新創數位銀行能夠獲利。

新創數位銀行以全數位化、低手續費和更佳體驗作為主打,但其商業模式的經濟基礎卻極為薄弱。

本文將深入探討大多數傳統新創數位銀行難以獲利的原因,而加密數位銀行目前也在重複同樣的路徑。

圖片來源 @ ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

1. 過度依賴金融卡交易手續費

新創數位銀行的主要收入來源是金融卡交易手續費,也就是用戶每次刷卡時銀行獲得的微薄分潤。

這種模式只有在規模夠大、利潤率充分且交易頻繁時才成立,但現實中獲利空間極其有限且脆弱。

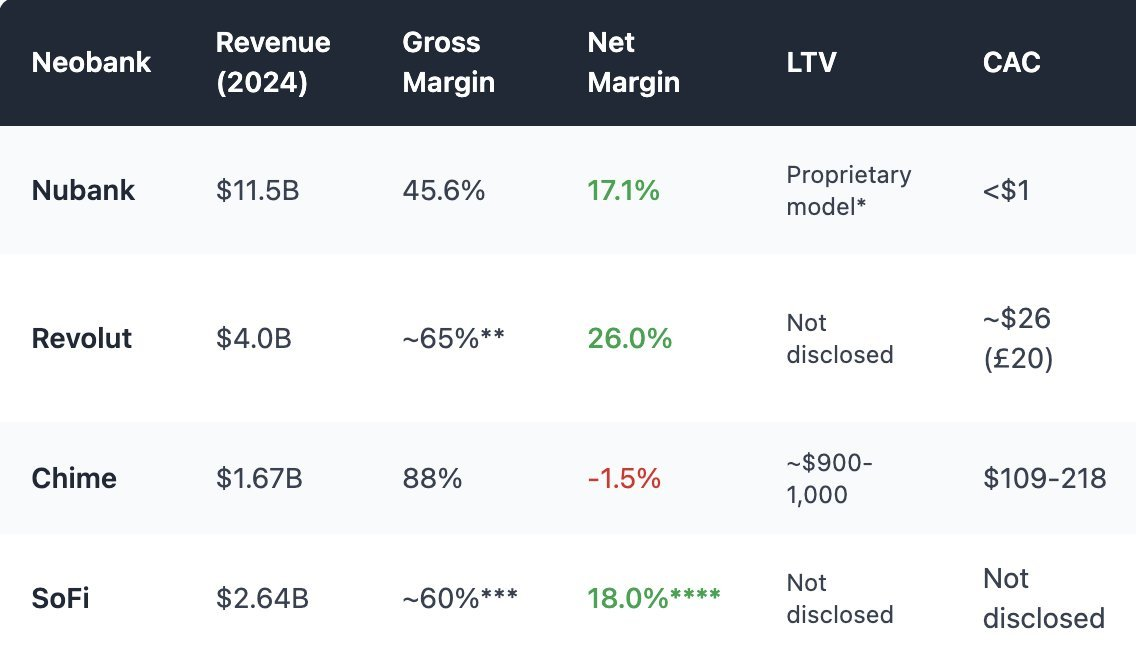

美國新創數位銀行Chime未持有自有銀行執照,只能透過合作銀行託管資金並發卡,這與加密數位銀行極為相似。其業務重心圍繞卡片交易。2024年,約80%總收入來自金融卡交易手續費。

但多數地區監管已針對金融卡交易手續費設立上限:

- 歐盟:每筆0.2%

- 美國(Durbin修正案):每筆約0.21美元+0.05%

- Chime經由小型銀行合作夥伴,單筆最高約0.44美元

監管機關正持續壓縮此類法律套利空間,本就微薄的手續費難以支撐新創數位銀行的永續經營。

此外,金融卡交易手續費收入也極易受到消費循環影響。經濟下行時,用戶刷卡減少,數位銀行收入自然下滑。

2. 資金閒置:無放貸、無利息收益

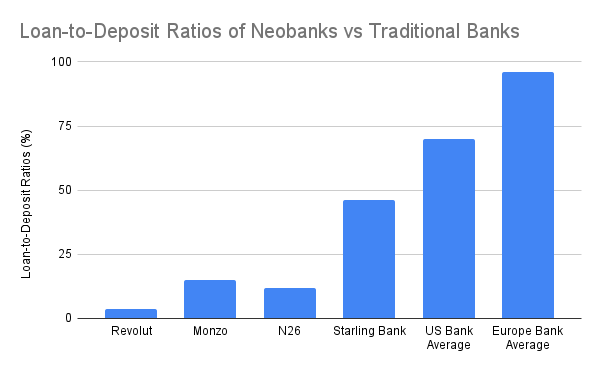

銀行收入的核心來自放貸利息,而非支付手續費。

傳統銀行將存款轉為貸款,藉由房貸、信用額度及企業融資收取利息。

新創數位銀行即使取得銀行執照,多半仍無法落實此核心功能。

傳統銀行約有60-65%收入來自淨利息,貸款存款比為55-65%,全球平均更高。而大多新創數位銀行在這一主線收入表現不佳,Starling Bank因併購房貸資產組合而例外。

加密數位銀行多採自我託管模式,無法取得存款利息,亦無法動用用戶資金獲利。通常僅能整合Aave或Lido等DeFi協議,取得部分佣金收益。但這些串接缺乏風險定價與實質控管,且可能遭遇協議被駭、穩定幣脫鉤等風險。

無論是金融科技或加密模式,存款始終難以有效變現。

結論是,許多新創數位銀行(包括加密數位銀行)本質上僅是高成本的資金存放處。

3. 獲客及維運成本居高不下

傳統銀行仰賴歷史累積與分行自然吸引客戶,而新創數位銀行在競爭激烈的數位市場需依賴行銷與推薦爭取每一位用戶,導致獲客成本(CAC)居高不下,嚴重壓縮獲利空間。

加密數位銀行的獲客成本更高,不僅有上手門檻與用戶教育,還以高年化收益率(APY)和代幣獎勵吸引存款。這些激勵未來將成為公司負債,明顯提高獲客成本。

加密數位銀行的成本收入比普遍高於傳統新創數位銀行:

- 穩定幣支付持續壓縮外匯及金融卡交易手續費利潤,競爭加劇下獲利空間日益狹窄

- 合規壓力,即使採自我託管也需執行KYC(客戶身分驗證)、出金控管及卡片合規性。若卡片交易被判定有詐欺,退單與罰金由加密數位銀行承擔,甚至可能遭中心化發卡商暫停服務

- 多數用戶存款低於1000美元,然而客服、風控與基礎設施等成本仍屬剛性需求

4. 重塑商業模式:嵌入式DeFi賦能突圍

加密數位銀行若照搬Chime或Monzo難以勝出,自我託管特性決定其根基不同。本文認為加密數位銀行未必擁有對傳統新創數位銀行的絕對優勢,但嵌入式DeFi可大幅提升其獲利能力。

1. 交易收入成為主要獲利來源

交易收入已證實是推動傳統新創數位銀行與加密錢包高獲利的有效途徑。

- Revolut Wealth 板塊(含加密,2024年):50600萬英鎊(占總收入16.3%),年增率298%,主要來自用戶加密投機

- Phantom Wallet(2025年預估):7900萬美元來自錢包內Swap

交易功能嵌入已成業界標配。應用需提供多元資產、交易對、最大可提取價值(MEV)防護、極速撮合等,方能吸引用戶並帶來優質體驗。

2. 結構化收益與鏈上財富產品

相較於直接放貸,更適合將複雜DeFi產品打包為散戶易懂易投資的財富商品。

- 自有穩定幣,促使用戶兌換後獲取國債收益

- 精選收益金庫與零售存儲協議

- 鏈上ETF/真實世界資產(RWA)

- 保險

目前尚無西方新創數位銀行能成功複製支付寶財富產品體系。

支付寶財富產品截圖

加密數位銀行在提供多元財富管理產品方面具備優勢,能讓複雜DeFi簡化,並將高收益金融商品帶給更多用戶。

嵌入式DeFi有望豐富數位銀行的財富產品體系。

結論:應聚焦打造DeFi基礎設施,而非重複創建銀行

新創數位銀行一向利潤有限。加密數位銀行即便擁有DeFi原生工具,仍面臨更嚴峻挑戰:穩定幣支付手續費更低、合規壓力更重、用戶教育難度更高,一旦傳統新創數位銀行導入加密功能,競爭將更加激烈。

當Revolut、Nubank等開始於現有體系提供穩定幣、加密交易、鏈上收益時,加密優先的新創數位銀行將更難搶占用戶認知。

真正的機會不在於複製新創數位銀行,而在於建構基礎設施:收益分配、穩定幣外匯層、DeFi聚合或封裝,並融入現有銀行系統。直接與具備龐大用戶基礎的新創數位銀行競爭難度極高。應運用加密技術協助其提升獲利能力。

免責聲明:

- 本文轉載自[0xcoconutt]。版權歸原作者[0xcoconutt]所有。如有任何疑義,請立即聯絡Gate Learn團隊,我們將儘速處理。

- 免責聲明:本文內容僅代表作者個人意見,並非任何投資建議。

- 本文其他語言版本由Gate Learn團隊翻譯,除特殊說明外,禁止轉載、分發或抄襲譯文。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)