為什麼比特幣只有在美國政府重新開放後才會上漲?

美國政府停擺已經正式突破紀錄,進入第 36 天。

過去兩天,全球金融市場劇烈下挫。NASDAQ、Bitcoin、科技股、日經指數,甚至一向被視為避險的美國公債與黃金也難以倖免。

恐慌情緒正在市場蔓延,而華盛頓的政治人物仍舊為預算僵持不下。美國政府停擺和全球金融市場的回落之間是否存在關聯?答案正逐步浮現。

這不是一次普通的市場修正,而是一場由政府停擺引發的流動性危機。財政支出凍結,數千億美元資金被困於財政部帳戶,無法釋放至市場,金融體系的資金流動遭到阻斷。

財政部的「黑洞」

美國財政部一般帳戶(Treasury General Account,TGA),即美國政府於聯邦準備銀行開設的中央支票帳戶。所有聯邦收入,無論稅收或國債發行所得,都存入這個帳戶。

所有政府支出,從公務員薪資到國防預算,也都由此帳戶撥付。

在正常情況下,TGA 像資金中繼站,維持動態平衡。財政部收款後迅速支出,資金流入民間金融體系,成為銀行準備金,為市場注入流動性。

但政府停擺打破了這個循環。財政部仍不斷藉稅收與債券發行進帳,TGA 餘額持續攀升。但因國會未通過預算,多數政府部門停擺,財政部無法按計畫支出。TGA 變成只進不出的金融黑洞。

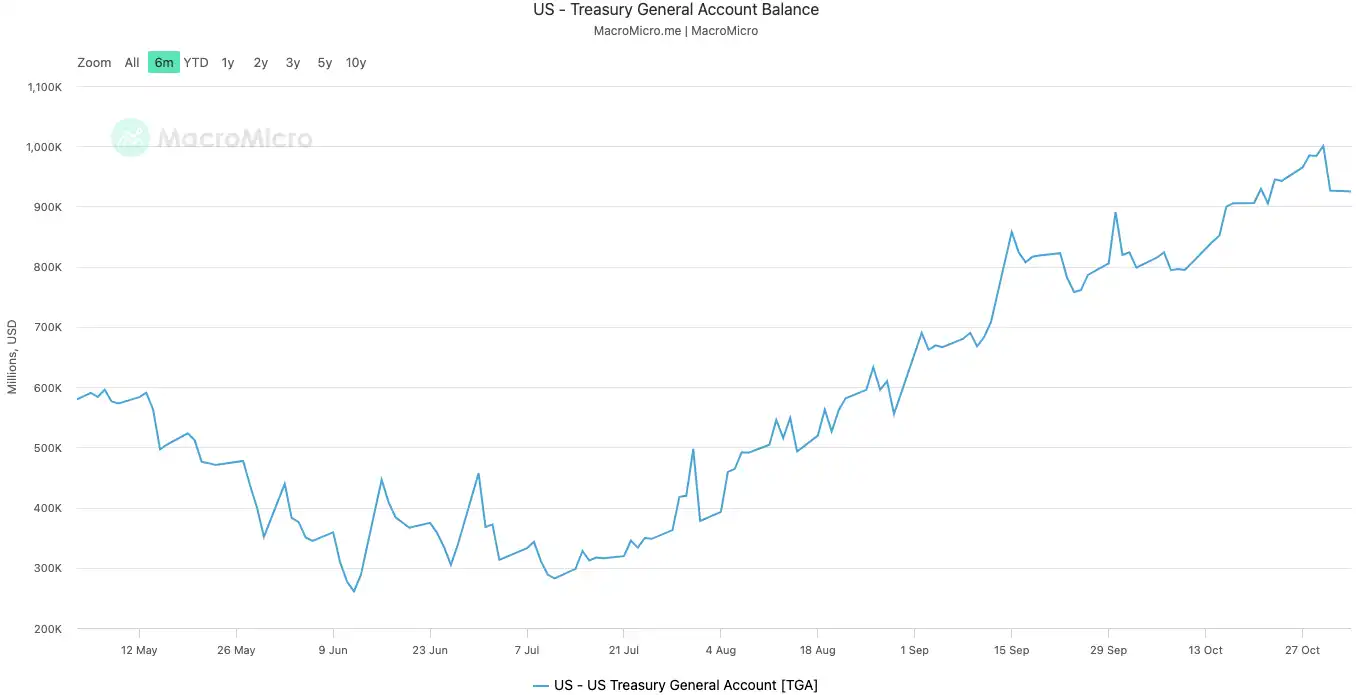

自 2025 年 10 月 10 日停擺開始,TGA 餘額從約 8,000 億美元膨脹,至 10 月 30 日突破 1 兆美元。20 天內,超過 2,000 億美元資金從市場抽離,鎖進聯準會金庫。

美國政府 TGA 餘額|資料來源:MicroMacro

分析指出,政府停擺一個月內抽走近 7,000 億美元市場流動性,此效應不亞於聯準會多輪升息或加速量化緊縮。

銀行體系準備金遭 TGA 巨額吸收後,銀行放貸能力及意願大幅降低,市場資金成本急劇上升。

最先受衝擊的,總是對流動性極度敏感的資產。加密貨幣市場於 10 月 11 日,即停擺第二天暴跌,清算規模接近 200 億美元。本週科技股同樣動盪,NASDAQ 指數週二下跌 1.7%,Meta、Microsoft 財報後重挫。

全球金融市場的下跌,正是這場隱形緊縮效應最明顯的展現。

系統「發燒」

TGA 是流動性危機的「病因」,而隔夜拆借利率飆升則是金融系統「發燒」的直接症狀。

隔夜拆借市場是銀行間互相借貸短期資金的場所,是金融體系的毛細血管,利率則用來衡量銀行間資金鬆緊的真實指標。流動性充裕時,銀行借錢容易,利率平穩;當流動性被抽乾,銀行缺錢,願意付出更高代價過夜借款。

銀行資金緊張

兩項關鍵指標清楚反映這場高燒的嚴重程度:

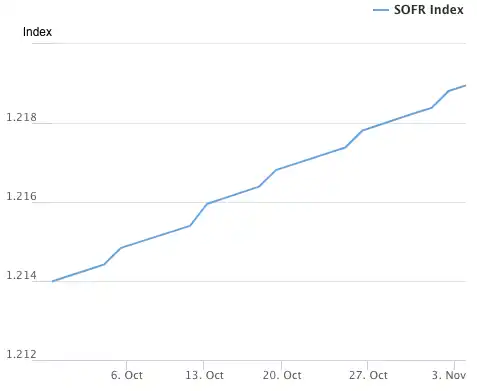

第一個是 SOFR(有擔保隔夜融資利率)。10 月 31 日,SOFR 飆升至 4.22%,創下近一年最大單日漲幅。

此數值不僅高於聯準會設定的聯邦基金利率 4.00% 上限,更比聯準會有效基金利率高出 32 個基點,達到自 2020 年 3 月市場危機以來的新高。銀行間市場實際借貸成本已脫離央行政策利率管控。

有擔保隔夜融資利率 (SOFR) 指數|資料來源:Federal Reserve Bank of New York

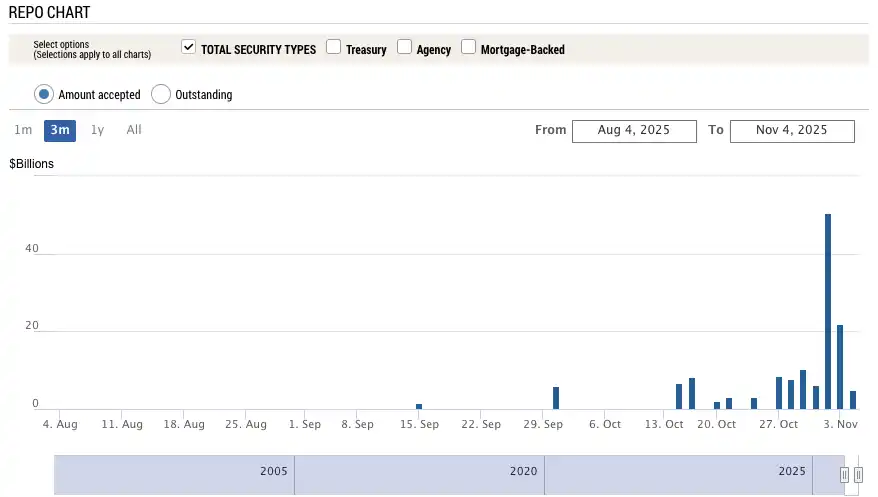

第二項更驚人的指標是聯準會 SRF(常備回購便利)使用量。SRF 是聯準會提供銀行的緊急流動性工具,銀行在市場借不到錢時,可向聯準會抵押高等級債券換取現金。

10 月 31 日,SRF 使用量飆升至 503.5 億美元,創 2020 年 3 月疫情危機以來最高紀錄。銀行體系陷入嚴重美元荒,被迫敲響聯準會最後的救助窗口。

常備回購便利 (SRF) 使用量|資料來源:Federal Reserve Bank of New York

債務違約

金融系統高燒正將壓力傳導至實體經濟弱點,引爆潛藏已久的債務危機,目前最危險的兩大領域為商業不動產和汽車貸款。

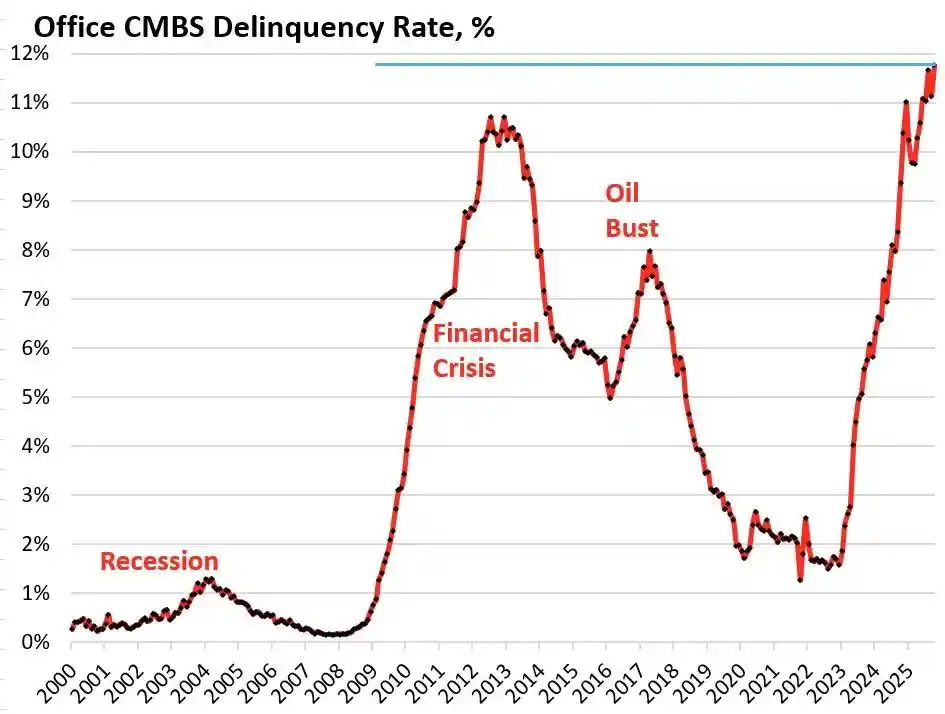

根據 Trepp 研究機構數據,美國辦公大樓 CMBS 商業不動產抵押貸款證券化產品違約率在 2025 年 10 月達到 11.8%,不僅創歷史新高,更超越 2008 年金融危機時的 10.3% 峰值。三年內,違約率由 1.8% 暴升近十倍。

美國辦公大樓 CMBS 商業不動產抵押貸款證券化違約率|資料來源:Wolf Street

華盛頓州 Bellevue 市的 Bravern Office Commons 就是典型案例。這座曾由 Microsoft 全資租用的辦公樓,2020 年估值高達 6.05 億美元,如今隨著 Microsoft 撤離,估值暴跌 56% 至 2.68 億美元,並已進入違約程序。

這場自 2008 年以來最嚴重的商業不動產危機,正透過區域銀行、不動產投資信託 REITs 與退休基金,向金融體系擴散系統性風險。

在消費端,汽車貸款警訊也已響起。新車平均售價突破 5 萬美元,次級借款人面臨高達 18-20% 的貸款利率,違約潮正逐步成形。截至 2025 年 9 月,次級汽車貸款違約率逼近 10%,整體汽車貸款逾期率 15 年來成長逾 50%。

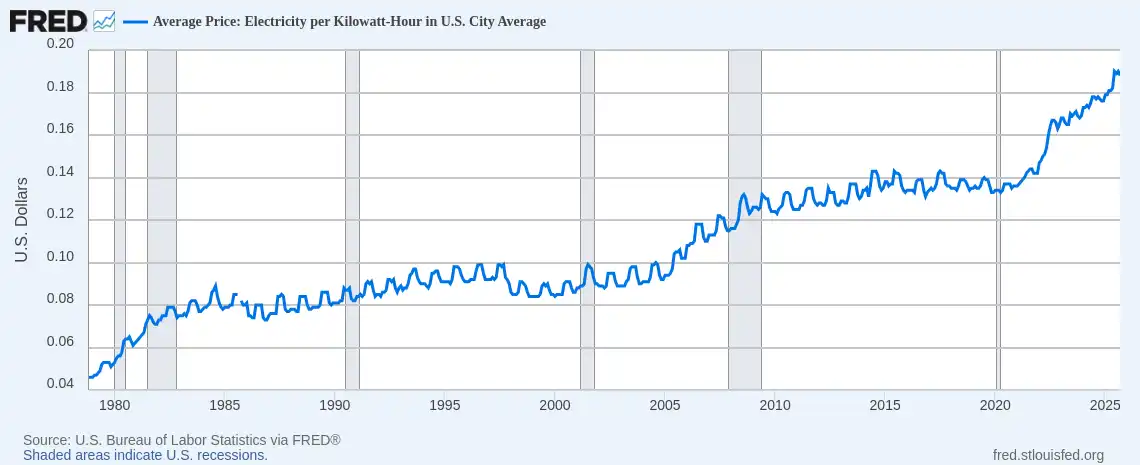

電費飆漲

同時,能源價格飆漲成為壓垮家庭的另一根稻草。在高通膨環境下,電費上揚更加沉重。自 2025 年初以來,全美平均家庭電費已上漲超過 11%。

美國平均電價(美元/千瓦時)|資料來源:Federal Reserve Bank of St. Louis (FRED)

在佛羅里達州,63 歲輪椅使用者 Al Salvi 的每月電費帳單已逼近 500 美元。「我們現在只能在繳電費和買藥中做選擇,」他在 10 月接受 NPR 訪問時無奈表示。

這場結構性能源危機,源於電網老化、AI 對電力需求激增等多重因素,與利率及債務問題疊加,正將美國家庭推向財務崩潰邊緣。

從 TGA 隱形緊縮,到隔夜利率高燒,再到商業不動產、汽車貸款與家庭能源支出全面失控,危機傳導鏈條已清晰可見。

華盛頓政治僵局意外點燃的導火線,正引爆美國經濟早已存在的結構性弱點。

就業市場「惡化」

更深層危機也正在勞動市場發酵,美國政府停擺不僅抽走市場流動性,更讓聯準會失去貨幣政策最重要依據:經濟數據。

僵局解除前,包括月度就業報告、CPI 通膨數據等主要官方經濟數據都將暫停發布。這表示,在經濟關鍵轉折點,聯準會的決策缺乏最權威指引。

數據真空下,市場只好轉向民間替代數據。10 月 1 日公布的 9 月 ADP 就業數據(俗稱「小非農」)顯示,美國民間就業人數減少 32,000 人,為疫情以來首次連續兩月負成長。

2023 年 10 月-2025 年 9 月美國 ADP 非農就業人口|資料來源:MicroMacro

而政府停擺前最後一次公布的 8 月官方就業數據中,新增職缺僅 22,000 個,歷史數據更大幅下修 911,000 個職位。

疫情後經濟復甦期,美國月新增就業通常在 20-30 萬人間。如今驟降至 2 萬人,甚至出現負成長,代表勞動市場已陷入停滯甚至萎縮。更令人憂慮的是,歷史數據大幅下修,顯示過去一年就業市場實際遠比官方報告更疲弱。

聯準會於 10 月 31 日會議雖如預期降息 25 基點,但聲明措辭已由「勞動市場穩健」轉為「就業面臨下行風險持續升高」。亞特蘭大聯準會主席 Bostic 會後更直接警告,就業風險自 8 月以來持續攀升。

這些表述顯示,聯準會對勞動市場憂慮加劇,現實也印證此憂慮。Amazon 宣布裁員數千人,UPS 削減管理職,原本被視為「不招不裁」的穩定市場,如今也進入裁員浪潮。科技業經歷 2023-2024 年大規模裁員後,2025 年新職缺幾乎停滯。零售、物流、金融服務等行業也陸續傳出裁員消息。

歷史經驗一再證明,失業率快速攀升常是經濟衰退前兆。當就業市場由榮景轉為收縮,企業裁員蔓延,消費者信心瓦解,經濟衰退往往隨之而來。若目前就業惡化趨勢持續,美國經濟可能面臨比流動性危機更嚴重的系統性風險 —— 經濟衰退。

交易員如何看待後市?

這場流動性危機還會延續多久?交易員們對此看法分歧,雖然普遍認同目前流動性緊縮,但對未來半年宏觀走勢態度不一。

Mott Capital Management 代表的悲觀派認為,市場正面臨堪比 2018 年底的流動性衝擊。銀行準備金已降至危險水位,與 2018 年聯準會縮表引發市場震盪極為相似。只要政府停擺持續,TGA 持續吸收流動性,市場痛苦難以結束。唯一希望在於 11 月 2 日財政部發布的季度再融資公告 QRA。若財政部決定降低 TGA 目標餘額,市場可能釋放超過 1,500 億美元流動性;若維持甚至提高目標,市場寒冬將更加漫長。

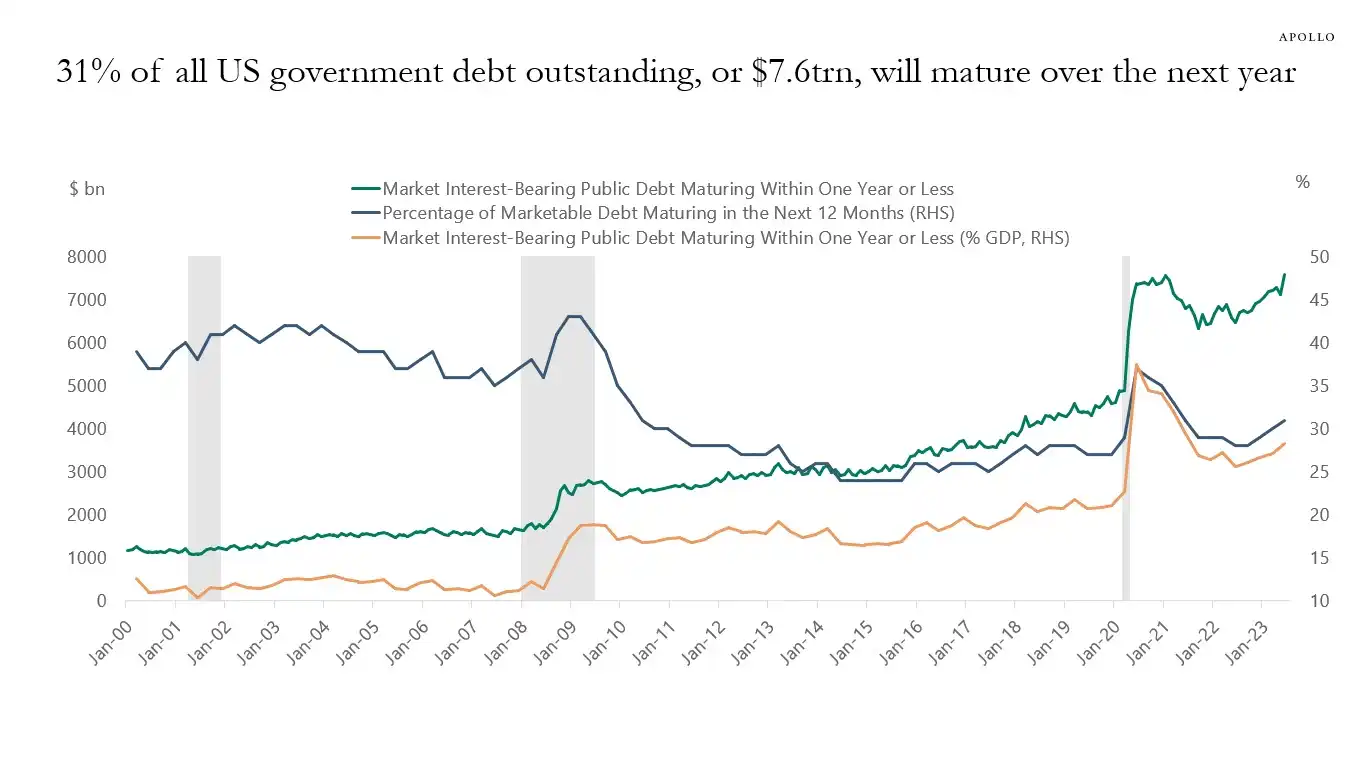

知名宏觀分析師 Raoul Pal 代表的樂觀派則提出「痛苦之窗」理論。他認為當前市場正處於流動性緊縮的痛苦階段,但堅信接下來將迎來資金洪流。未來 12 個月,美國政府有高達 10 兆美元債務需續作,迫使市場穩定與流動性成為必要條件。

31% 美國政府債務(約 7 兆美元)將於一年內到期,加上新發債,總規模可能達 10 兆美元|資料來源:Apollo Academy

一旦政府停擺結束,被壓抑的數千億美元財政支出將如洪水湧入市場,聯準會量化緊縮 QT 也將技術性結束,甚至可能轉向寬鬆。

為迎接 2026 年中期選舉,美國政府將竭力刺激經濟,包括降息、放寬銀行監管、推動加密貨幣法案等。在中國、日本也持續擴張流動性的背景下,全球將迎新一輪資金潮。當前回檔僅是牛市洗盤,正確策略應是逢低布局。

高盛、花旗等主流機構則持中性觀點。多數預期政府停擺將於未來一到兩週內結束。一旦僵局解除,TGA 鎖定的巨額現金將快速釋放,緩解市場流動性壓力。但長期走向仍取決於財政部 QRA 公告及聯準會後續政策。

歷史不斷重演。無論是 2018 年縮表恐慌,或 2019 年 9 月回購危機,最終都以聯準會「投降」和資金回流告終。這一次,面對政治僵局和經濟風險雙重壓力,政策制定者再次來到熟悉的十字路口。

短期而言,市場命運取決於華盛頓政客的抉擇。但長期來看,全球經濟已深陷債務-資金寬鬆-泡沫循環難以自拔。

這場因政府停擺意外引爆的危機,或許僅是下一輪更大規模流動性浪潮到來的前奏。

聲明:

- 本文轉載自 [BlockBeats],著作權歸原作者 [EeeVee] 所有,如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者本人,並不構成任何投資建議。

- 文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 情況下不得複製、傳播或抄襲經翻譯文章。

分享

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案