加密貨幣市場早已超越了作為科技愛好者和追求刺激的投機者遊樂場的起點。它已演變成一個關鍵的舞台,在這裡可以最敏銳地感受到全球經濟的脈動,受到宏觀經濟逆風的前所未有的衝擊。尤其是在2026年,美國聯邦儲備局對利率的決策、通脹的頑固持續、就業數據以及美元的強弱,正主導著從比特幣到山寨幣的一切。這標誌著市場已經超越了僅僅是“炒作周期”或迷因幣狂熱的階段。如今,市場與華爾街同步運動,帶來既令人振奮的機會,也伴隨著重大陷阱。

想想看:在2025年10月,比特幣飆升至約126,000美元,大家都在喊“新範式”。ETF資金流入、機構資金湧入,以及對更明確監管的期待,推動了這股熱潮。但隨後宏觀經濟的現實狠狠打擊了市場。2026年3月,美聯儲的“鷹派持穩”——將聯邦基金利率維持在3.50%至3.75%的區間——立即引發震盪。比特幣單日下跌近5%,加密貨幣總市值回落至約2.5萬億美元的水平。為什麼?較高的利率提高了借貸成本,收緊了流動性,並促使投資者轉向“避險”模式。加密貨幣如今的行為更像傳統的風險資產,其與納斯達克的相關性日益增強。在低利率環境下(想像2020–2021),廉價資金湧入風險資產。然而,在“長時間較高”情境下,債券和現金存款突然變得更具吸引力。

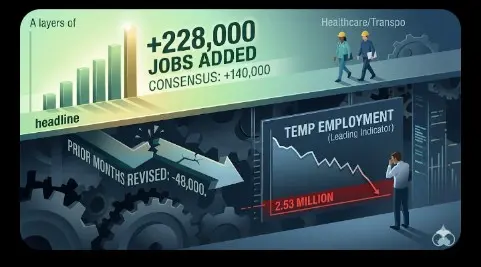

那麼,這個機制究竟是如何運作的呢?利率是關鍵。即使美聯儲決定停止縮減資產負債表(QT),也提供了一些初步的緩解,但通脹的黏性——核心PCE仍在2.6%至2.9%的範圍內,近期數據甚至逼近3.1%——使得市場對降息的預期又倒退到九月或更晚。高盛等機構也相應調整了首次降息的預測。這意味著什麼?市場普遍處於“觀望”氛圍中。失業率保持在約4.3%至4.4%的低位,顯示經濟具有韌性(IMF預計2026年美國GDP增長率為2.4%)。然而,這種韌性也限制了美聯儲的行動空間。強勁的就業市場維持著薪資壓力,而關稅爭端和能源價格波動則持續推動通脹。最終結果是?加密貨幣渴望的流動性刺激一直被延遲。

回顧歷史可以提供寶貴的教訓。2022年,美聯儲激進的加息政策重創市場——比特幣從69,000美元暴跌至約16,000美元。而2020年的大規模刺激方案和接近零的利率則推動其飆升。2026年,我們看到類似的循環,但感覺更為成熟:機構資金積極參與(某些月份ETF資金流入達到數十億,例如2026年3月淨流入13.2億美元),但槓桿頭寸卻迅速解除。比特幣有時被視為“數字黃金”,用來對沖通脹,而有時又會跟隨納斯達克同步下跌。這種雙重性證明了市場日益成熟。已不再只是“加密原生”投資者在掌控局勢——宏觀對沖基金、機構投資者甚至主權基金如今已成為決策的主導力量。

美元指數(DXY)和國債收益率也是關鍵變數。美元走強會引發資金外流,從新興市場撤出資金,加密貨幣也會感受到同樣的痛苦。地緣政治緊張局勢——中東能源價格波動或與中國的關稅僵局——能瞬間摧毀風險偏好。另一方面,監管進展,例如朝向數字資產市場明確性的《數字資產市場清晰法案》(常被稱為CLARITY法案),以及穩定幣在日常支付中的主流應用,正為長期結構提供支撐。正如Pantera Capital在年初分析中所指出的,2026年不會是另一個炒作驅動的年份,而是整合、適應和真正的機構資金流入的一年。

投資者應從中汲取什麼教訓?首先,要將宏觀經濟日曆放在首位。PCE通脹數據、公佈的CPI、就業報告和聯儲局會議如今比比特幣的日線更重要。密切監控流動性狀況:當美聯儲暗示實施資產負債表擴張(真正的量化寬鬆)時,風險資產往往會重新點燃。在你的投資組合中,將比特幣視為潛在的價值存儲工具,而將山寨幣視為更具週期性、更高β的投資。並且要記住:加密貨幣不再是孤立的泡沫。它與更廣泛的結構性趨勢——全球債務水平、人口壓力以及大規模的AI基礎設施支出——緊密相連。對於有耐心的人來說,2026年可能像是一個測試場;但當宏觀經濟風向再次轉變(而且它們一定會),我們或許會看到一場類似2020的反彈。

最終,加密貨幣市場已成為更廣泛宏觀經濟格局的鏡像。有些人稱這種整合為“死亡”,另一些則稱之為“進化”。我傾向於後者。這種更深層次的聯繫使得這個行業變得更為堅韌、更易於接近,並最終更具價值。只有那些學會正確讀取信號的人,才能在這個變化中繁榮。

想想看:在2025年10月,比特幣飆升至約126,000美元,大家都在喊“新範式”。ETF資金流入、機構資金湧入,以及對更明確監管的期待,推動了這股熱潮。但隨後宏觀經濟的現實狠狠打擊了市場。2026年3月,美聯儲的“鷹派持穩”——將聯邦基金利率維持在3.50%至3.75%的區間——立即引發震盪。比特幣單日下跌近5%,加密貨幣總市值回落至約2.5萬億美元的水平。為什麼?較高的利率提高了借貸成本,收緊了流動性,並促使投資者轉向“避險”模式。加密貨幣如今的行為更像傳統的風險資產,其與納斯達克的相關性日益增強。在低利率環境下(想像2020–2021),廉價資金湧入風險資產。然而,在“長時間較高”情境下,債券和現金存款突然變得更具吸引力。

那麼,這個機制究竟是如何運作的呢?利率是關鍵。即使美聯儲決定停止縮減資產負債表(QT),也提供了一些初步的緩解,但通脹的黏性——核心PCE仍在2.6%至2.9%的範圍內,近期數據甚至逼近3.1%——使得市場對降息的預期又倒退到九月或更晚。高盛等機構也相應調整了首次降息的預測。這意味著什麼?市場普遍處於“觀望”氛圍中。失業率保持在約4.3%至4.4%的低位,顯示經濟具有韌性(IMF預計2026年美國GDP增長率為2.4%)。然而,這種韌性也限制了美聯儲的行動空間。強勁的就業市場維持著薪資壓力,而關稅爭端和能源價格波動則持續推動通脹。最終結果是?加密貨幣渴望的流動性刺激一直被延遲。

回顧歷史可以提供寶貴的教訓。2022年,美聯儲激進的加息政策重創市場——比特幣從69,000美元暴跌至約16,000美元。而2020年的大規模刺激方案和接近零的利率則推動其飆升。2026年,我們看到類似的循環,但感覺更為成熟:機構資金積極參與(某些月份ETF資金流入達到數十億,例如2026年3月淨流入13.2億美元),但槓桿頭寸卻迅速解除。比特幣有時被視為“數字黃金”,用來對沖通脹,而有時又會跟隨納斯達克同步下跌。這種雙重性證明了市場日益成熟。已不再只是“加密原生”投資者在掌控局勢——宏觀對沖基金、機構投資者甚至主權基金如今已成為決策的主導力量。

美元指數(DXY)和國債收益率也是關鍵變數。美元走強會引發資金外流,從新興市場撤出資金,加密貨幣也會感受到同樣的痛苦。地緣政治緊張局勢——中東能源價格波動或與中國的關稅僵局——能瞬間摧毀風險偏好。另一方面,監管進展,例如朝向數字資產市場明確性的《數字資產市場清晰法案》(常被稱為CLARITY法案),以及穩定幣在日常支付中的主流應用,正為長期結構提供支撐。正如Pantera Capital在年初分析中所指出的,2026年不會是另一個炒作驅動的年份,而是整合、適應和真正的機構資金流入的一年。

投資者應從中汲取什麼教訓?首先,要將宏觀經濟日曆放在首位。PCE通脹數據、公佈的CPI、就業報告和聯儲局會議如今比比特幣的日線更重要。密切監控流動性狀況:當美聯儲暗示實施資產負債表擴張(真正的量化寬鬆)時,風險資產往往會重新點燃。在你的投資組合中,將比特幣視為潛在的價值存儲工具,而將山寨幣視為更具週期性、更高β的投資。並且要記住:加密貨幣不再是孤立的泡沫。它與更廣泛的結構性趨勢——全球債務水平、人口壓力以及大規模的AI基礎設施支出——緊密相連。對於有耐心的人來說,2026年可能像是一個測試場;但當宏觀經濟風向再次轉變(而且它們一定會),我們或許會看到一場類似2020的反彈。

最終,加密貨幣市場已成為更廣泛宏觀經濟格局的鏡像。有些人稱這種整合為“死亡”,另一些則稱之為“進化”。我傾向於後者。這種更深層次的聯繫使得這個行業變得更為堅韌、更易於接近,並最終更具價值。只有那些學會正確讀取信號的人,才能在這個變化中繁榮。