溫和的1月美國CPI報告緩解了市場對「年初通脹重新升溫」的擔憂,年中降息預期升溫,推動美債收益率下行。儘管大部分美股上漲,但大型科技股的持續疲軟抑制了主要股指的表現。黃金重新站上5000美元整數關口,加密貨幣反彈。週五美股主要股指收盤基本持平,納指跌0.22%。值得注意的是,小盤股指數上漲1.2%,標普500等權重指數也上漲1.0%、逼近歷史最高點,分析認為市場內部出現「去權重化」特徵。(美股基準股指日內走勢)據華爾街見聞,美國1月CPI同比2.4%低於預期,核心CPI降至四年來最低水平。數據公布後,交易員重新加大對年內降息的押注,全年累計降息幅度預期約62個基點。(美聯儲2026年預期降息幅度)據Principal Asset Management的Seema Shah稱,由於價格壓力得到控制,市場「呼吸更順暢了」。她表示:> **美國勞動力市場的持續強勁為政策制定者維持政策不變提供了理由,而下半年通脹的進一步下降應該會重新打開寬鬆政策的大門。**大型科技股成為拖累大盤的主要力量,科技七巨頭指數下跌了1.1%。其中,亞馬遜連續第九個交易日下跌,創下了近20年來最長的連跌紀錄。半導體指數上漲0.7%,軟體ETF反彈2.2%,但不足以帶動整體科技板塊全面回暖。(亞馬遜股價九連跌,創去年5月以來新低)技術角度來看,標普500指數跌破50日均線,但在100日均線附近獲得支撐。(標普跌勢受阻於100日均線)SaaS股票反彈,本周收盤價與前一日持平。(SaaS股票反彈)據高盛交易員稱,市場疲勞情緒已然顯現,因此,在經歷了動盪且充滿挑戰的一周後,市場整體小幅走高,高盛人工智慧風險投資組合也五日來首次轉漲。(高盛人工智慧風險投資組合五日來首次轉漲)數據顯示美股市場內部結構分化劇烈。因子波動顯著上升,過去20個交易日,已實現的因子波動率達27.7倍,而標普500指數實波仍低於15倍,使指數層面的平穩掩蓋了板塊之間的劇烈輪動。(已實現的因子波動率達27.7倍,而標普500指數實波仍低於15倍)本周來看,儘管週五有所修復,標普500仍錄得連續第二周下跌,較1月底高點回落約2%。結構上,防禦板塊相對占優,而此前受「AI衝擊」敘事影響的金融、部分成長風格波動加劇。(本周標普各板塊走勢)CPI公布後,美債收益率全線回落。2年期收益率下行5個基點,接近2022年以來低位;10年期收益率跌至4.05%。市場對3月按兵不動的預期依舊穩固,但對6月、7月降息的定價顯著提升。(本周美債主要期限收益率走勢)美聯儲降息預期升溫,導致美元承壓,但因美國經濟相對其他國家仍具韌性,跌幅受限。日元本周錄得2024年11月以來最大單周漲幅。儘管加密貨幣週五反彈明顯,但從周度表現看整體仍偏震盪。(日元本周走強)在收益率回落背景下,黃金明顯受益。現貨金上漲2.3%至5033美元/盎司,重新站上5000美元整數關口,白銀則漲近3%。機構觀點認為,通脹路徑未再度失控,加之年中降息窗口打開,使得黃金在配置層面獲得支撐。華爾街見聞提及,報導稱美國考慮部分取消鋁和鋼鐵關稅,LME期鋁一度跌超2.7%,隨後跌幅收窄,報3078美元/噸。原油本周錄得年內首次連續兩周下跌,WTI基本持平於63美元附近。市場在權衡OPEC+潛在增產、美伊談判進展以及風險資產波動的綜合影響。下周美國市場因總統日休市一天,隨後將迎來美國PCE物價指數與四季度GDP數據。在CPI釋放「降溫」信號之後,市場的焦點將從「是否還會再熱」轉向「何時真正開始降息」。**週五美股指漲跌不一。公用事業ETF收跌超2.7%,領跌美股行業ETF。亞馬遜跌0.41%、連續九個交易日下跌,創2006年以來最長連跌天數。AI恐慌衝擊下,全周嘉信理財累計跌近11%、軟體股AppLovin跌近4%、商業地產股CBRE跌16%、標普房地產服務指數跌14%、創五年最大周跌幅。**> **美股基準股指:**> > * 標普500指數收漲3.41點,漲幅0.05%,報6836.17點。> > * 道瓊斯工業平均指數收漲48.95點,漲幅0.10%,報49500.93點。> > * 納指收跌50.477點,跌幅0.22%,報22546.671點。納斯達克100指數收漲45.12點,漲幅0.18%,報24732.732點。> > * 羅素2000指數收漲1.18%,報2646.70點。> > * 恐慌指數VIX收跌1.06%,報20.60。> > > **美股行業ETF:**> > * 公用事業ETF收漲2.76%,生物科技指數ETF漲1.09%,醫療業ETF漲1.07%,網路股指數ETF、區域銀行ETF、能源業ETF、銀行業ETF、半導體ETF至少漲0.4%。> > > (2月13日 美股各行業板塊ETF)> > **科技七巨頭:**> > * 美國科技股七巨頭(Magnificent 7)指數跌1.34%,報192.61點,本周累計下跌3.61%,整體持續走低。> > * 特斯拉微漲0.09%,微軟跌0.13%,亞馬遜跌0.41%、連續九個交易日下跌,創2006年以來最長連跌天數。谷歌跌1.06%,Meta跌1.55%,英偉達跌2.23%,蘋果跌2.27%。> > > **芯片股:**> > * 費城半導體指數收漲0.66%,報8137.859點。> > * 台積電ADR跌0.51%,AMD漲0.67%。> > **中概股:**> > * 納斯達克金龍中國指數收跌0.10%,報7591.86點,本周累計下跌2.77%。> > * 熱門中概股裡,新東方收跌2.3%,阿里巴巴跌2.1%,小馬智行跌2%,理想、京東、比亞迪、百度至多跌1.8%。> > **其他個股:**> > * Coinbase大漲16%。Circle漲近6%。> 歐洲股市本周漲約0.1%,電信、原材料、汽配板塊累漲約4%,銀行板塊累跌超5%。德國股市本周漲約0.8%,意大利銀行板塊收跌3.3%、本周累跌約5.3%。> **泛歐股指:**> > * 歐洲STOXX 600指數收跌0.13%,報617.70點,本周累計上漲0.09%,週一至週四持續走高,但週四歐股尾盤急劇跳水。> > * 歐元區STOXX 50指數收跌0.43%,報5985.23點。> > **各國股指:**> > * 德國DAX 30指數收漲0.25%,報24914.88點,本周累計上漲0.78%,週四尾盤顯著跳水。> > * 法國CAC 40指數收跌0.35%,報8311.74點,本周累漲0.46%。> > * 英國富時100指數收漲0.42%,報10446.35點,本周累漲0.74%。> > (2月13日 歐美主要股指表現)> > > **板塊和個股:**> > * 歐元區藍籌股中,歐萊雅收跌4.93%,德意志銀行跌3.97%,裕信銀行跌3.79%,西班牙對外銀行跌3.44%跌幅第四大。> > * 歐洲STOXX 600指數的所有成分股中,Interpump集團收跌18.31%,Tomra回收系統跌8.66%,愛爾蘭銀行集團跌6.12%,挪威海德魯公司跌5.94%跌幅第四大。> > * 板塊方面,STOXX 600電信指數本周累計漲4.05%,基礎資源指數漲4.01%,汽車及配件指數漲3.90%,化工指數漲2.77%,醫療保健指數漲2.59%,食品及飲料指數漲2.57%。兩年期美債收益率在美國CPI通脹數據發布日創2022年以來新低,中長期收益率本周跌約16個基點。> **美債:**> > * 紐約尾盤,美國10年期國債收益率跌4.98個基點,報4.0483%,本周累計下跌15.77個基點,整體震盪下行。> > * 兩年期美債收益率跌5.45個基點,報3.4014%。> > (10年期國債收益率收於兩個月低點)> > > **歐債:**> > * 歐市尾盤,德國10年期國債收益率跌2.4個基點,報2.755%,本周累計下跌8.7個基點。兩年期德債收益率跌2.3個基點,報2.036%,本周累跌4.9個基點。> > * 本周,英國10年期國債收益率累跌9.8個基點,報4.416%。兩年期英債收益率累跌3.1個基點,報3.593%。> > * 本周法國、意大利、西班牙和希臘等四國10年期國債收益率至多累跌10.7個基點。> 美CPI公布後,美元指數轉跌,盤中跌超百點失守6.91的離岸人民幣收窄多數跌幅;加密貨幣加速反彈,比特幣一度靠近7萬美元、較日低漲近6%。> **美元:**> > * 紐約尾盤,ICE美元指數持平,報96.929點,本周累計下跌0.72%,週一顯著走低,整體呈現出長尾L形走勢。> > * 彭博美元指數跌0.02%,報1181.91點,本周累跌0.74%。> > (彭博美元指數本周走勢)> > > **非美貨幣:**> > * 紐約尾盤,歐元兌美元漲0.04%,報1.1875,本周累漲0.51%,週一顯著走高,隨後逐步回吐漲幅。> > * 本周,英鎊兌美元累漲0.33%,美元兌瑞郎累跌1.07%。> > * 商品貨幣對中,澳元兌美元累漲0.89%,紐元兌美元累漲0.44%,美元兌加元累跌0.41%。> > > **日元:**> > * 紐約尾盤,美元兌日元持平,報152.74日元,本周累計下跌2.85%,整體交投區間為157.76-152.27日元。> > * 歐元兌日元跌0.01%,報181.29日元,本周累跌2.39%;英鎊兌日元漲0.21%,報208.495日元,本周累跌2.54%。> > > **離岸人民幣:**> > * 紐約尾盤,美元兌離岸人民幣報6.9012元,較週四紐約尾盤漲31點,日內整體交投於6.8973-6.9109元區間。> > > **加密貨幣:**> > * 紐約尾盤,比特幣價格漲4.8%,收於68918.18美元,盤中一度測試6.9萬美元關口。以太坊漲6.9%至2054.23美元。> > > (比特幣價格反彈)美國商品期貨交易委員會(CFTC):2月10日當周,投機者所持NYMEX WTI原油淨多頭頭寸增加5937手合約,至86,314手合約,創逾六個月新高。> **原油:**> > * WTI 3月原油期貨收漲0.05美元,漲幅0.08%,報62.89美元/桶。> > > (WTI原油期貨)> > * 布倫特4月原油期貨收漲0.23美元,漲幅0.34%,報67.75美元/桶。> > > **天然氣:**> > * NYMEX 3月天然氣期貨收報3.2430美元/百萬英熱單位。> 美CPI公布後,金銀加速反彈,黃金重新站上5000美元、盤中漲超2%,現貨白銀一度漲超5%;倫銻跌近6%、全周轉跌,倫銅暫別兩周低谷、仍連跌兩周。> **黃金:**> > * 紐約尾盤,現貨黃金漲2.5%,報5045.70美元/盎司,本周累計上漲1.55%。> > (現貨黃金價格)> * COMEX黃金期貨漲2.17%,報5050.50美元/盎司,本周累漲1.53%。> > **白銀:**> > * 紐約尾盤,現貨白銀漲2.84%,報77.4269美元/盎司,本周累計下跌0.50%。> > * COMEX白銀期貨漲1.98%,報77.180美元/盎司,本周累漲0.45%。> > **其他金屬:**> > * 紐約尾盤,COMEX銅期貨漲0.02%,報5.8465美元/磅,本周累跌1.61%。> > * 現貨鉑金漲3.11%,報2067.45美元/盎司,本周累跌1.74%。> > * 現貨鈀金漲4.53%,報1696.15美元/盎司,本周累跌0.67%。風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

CPI溫和但科技股疲軟,美股指衝高回落,亞馬遜九連跌,美債轉漲,黃金重上5000關口

溫和的1月美國CPI報告緩解了市場對「年初通脹重新升溫」的擔憂,年中降息預期升溫,推動美債收益率下行。儘管大部分美股上漲,但大型科技股的持續疲軟抑制了主要股指的表現。黃金重新站上5000美元整數關口,加密貨幣反彈。

週五美股主要股指收盤基本持平,納指跌0.22%。值得注意的是,小盤股指數上漲1.2%,標普500等權重指數也上漲1.0%、逼近歷史最高點,分析認為市場內部出現「去權重化」特徵。

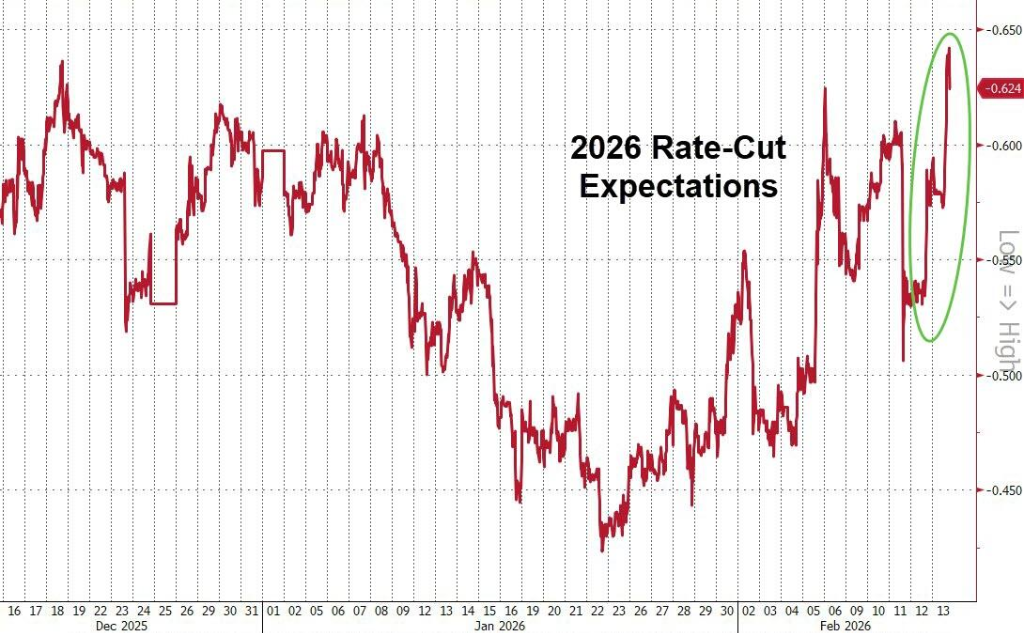

據華爾街見聞,美國1月CPI同比2.4%低於預期,核心CPI降至四年來最低水平。數據公布後,交易員重新加大對年內降息的押注,全年累計降息幅度預期約62個基點。

據Principal Asset Management的Seema Shah稱,由於價格壓力得到控制,市場「呼吸更順暢了」。她表示:

大型科技股成為拖累大盤的主要力量,科技七巨頭指數下跌了1.1%。其中,亞馬遜連續第九個交易日下跌,創下了近20年來最長的連跌紀錄。半導體指數上漲0.7%,軟體ETF反彈2.2%,但不足以帶動整體科技板塊全面回暖。

技術角度來看,標普500指數跌破50日均線,但在100日均線附近獲得支撐。

SaaS股票反彈,本周收盤價與前一日持平。

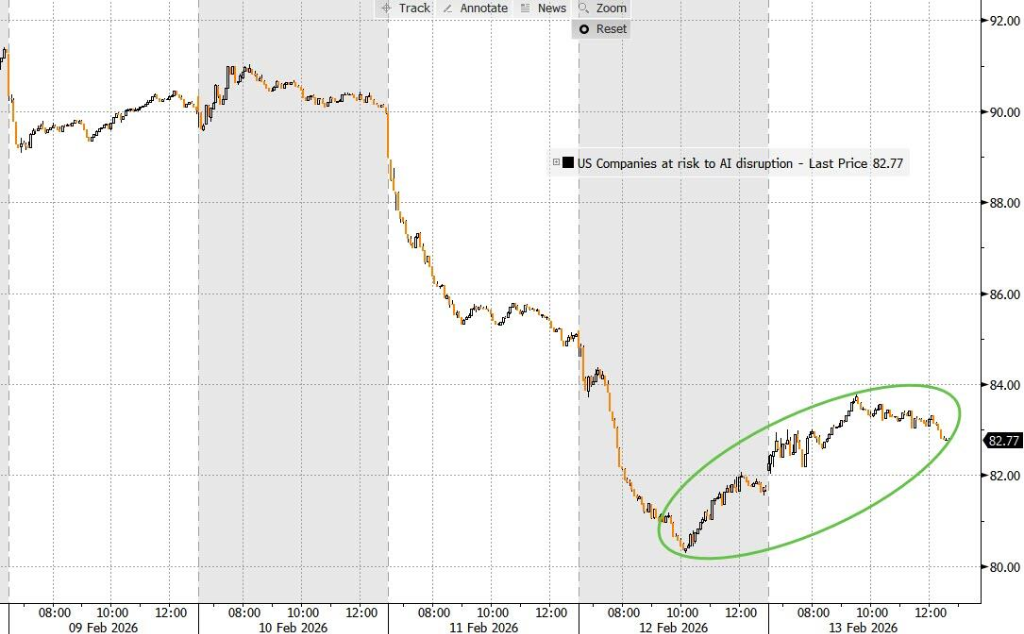

據高盛交易員稱,市場疲勞情緒已然顯現,因此,在經歷了動盪且充滿挑戰的一周後,市場整體小幅走高,高盛人工智慧風險投資組合也五日來首次轉漲。

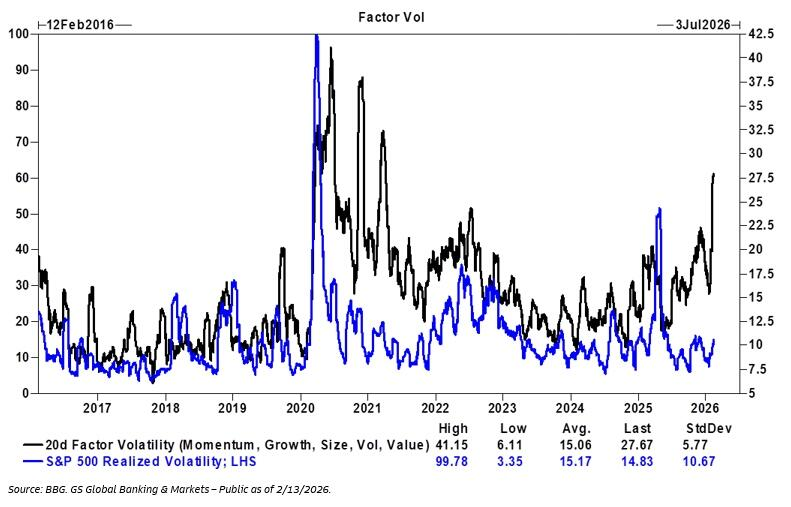

數據顯示美股市場內部結構分化劇烈。因子波動顯著上升,過去20個交易日,已實現的因子波動率達27.7倍,而標普500指數實波仍低於15倍,使指數層面的平穩掩蓋了板塊之間的劇烈輪動。

本周來看,儘管週五有所修復,標普500仍錄得連續第二周下跌,較1月底高點回落約2%。結構上,防禦板塊相對占優,而此前受「AI衝擊」敘事影響的金融、部分成長風格波動加劇。

CPI公布後,美債收益率全線回落。2年期收益率下行5個基點,接近2022年以來低位;10年期收益率跌至4.05%。市場對3月按兵不動的預期依舊穩固,但對6月、7月降息的定價顯著提升。

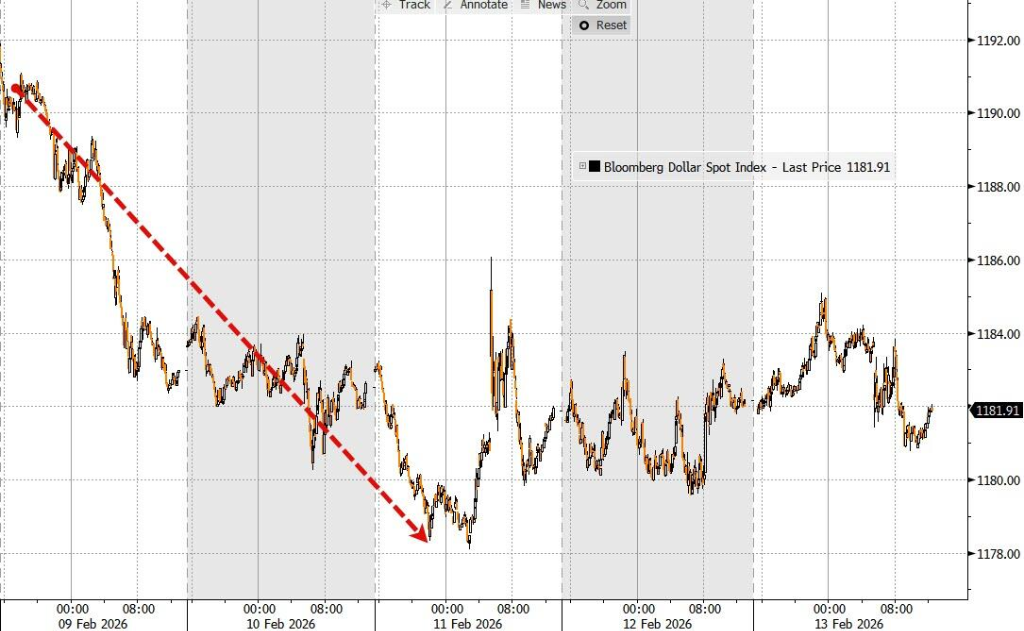

美聯儲降息預期升溫,導致美元承壓,但因美國經濟相對其他國家仍具韌性,跌幅受限。日元本周錄得2024年11月以來最大單周漲幅。儘管加密貨幣週五反彈明顯,但從周度表現看整體仍偏震盪。

在收益率回落背景下,黃金明顯受益。現貨金上漲2.3%至5033美元/盎司,重新站上5000美元整數關口,白銀則漲近3%。機構觀點認為,通脹路徑未再度失控,加之年中降息窗口打開,使得黃金在配置層面獲得支撐。

華爾街見聞提及,報導稱美國考慮部分取消鋁和鋼鐵關稅,LME期鋁一度跌超2.7%,隨後跌幅收窄,報3078美元/噸。

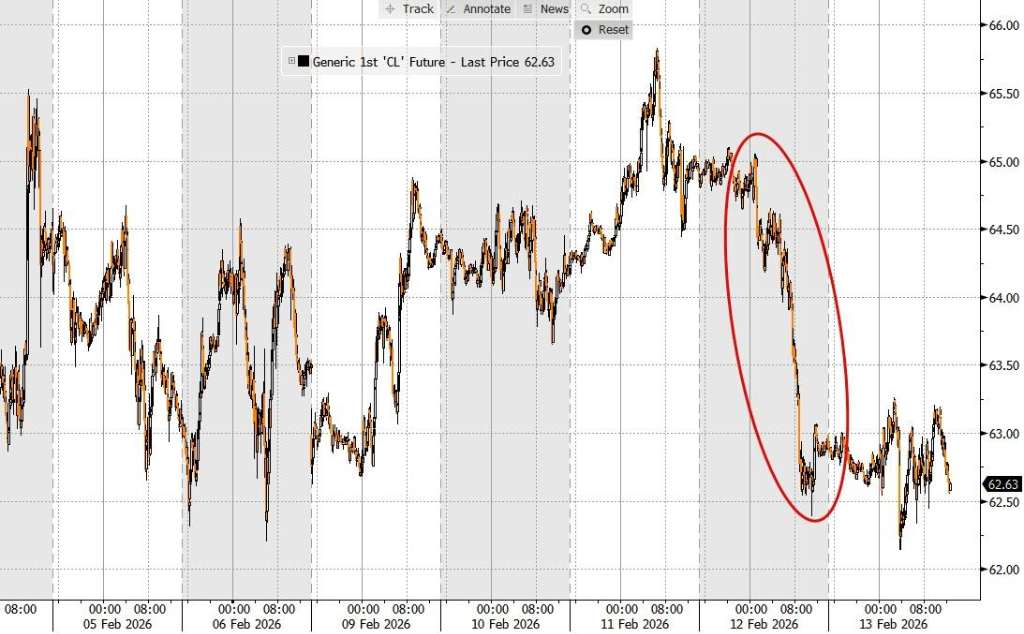

原油本周錄得年內首次連續兩周下跌,WTI基本持平於63美元附近。市場在權衡OPEC+潛在增產、美伊談判進展以及風險資產波動的綜合影響。

下周美國市場因總統日休市一天,隨後將迎來美國PCE物價指數與四季度GDP數據。在CPI釋放「降溫」信號之後,市場的焦點將從「是否還會再熱」轉向「何時真正開始降息」。

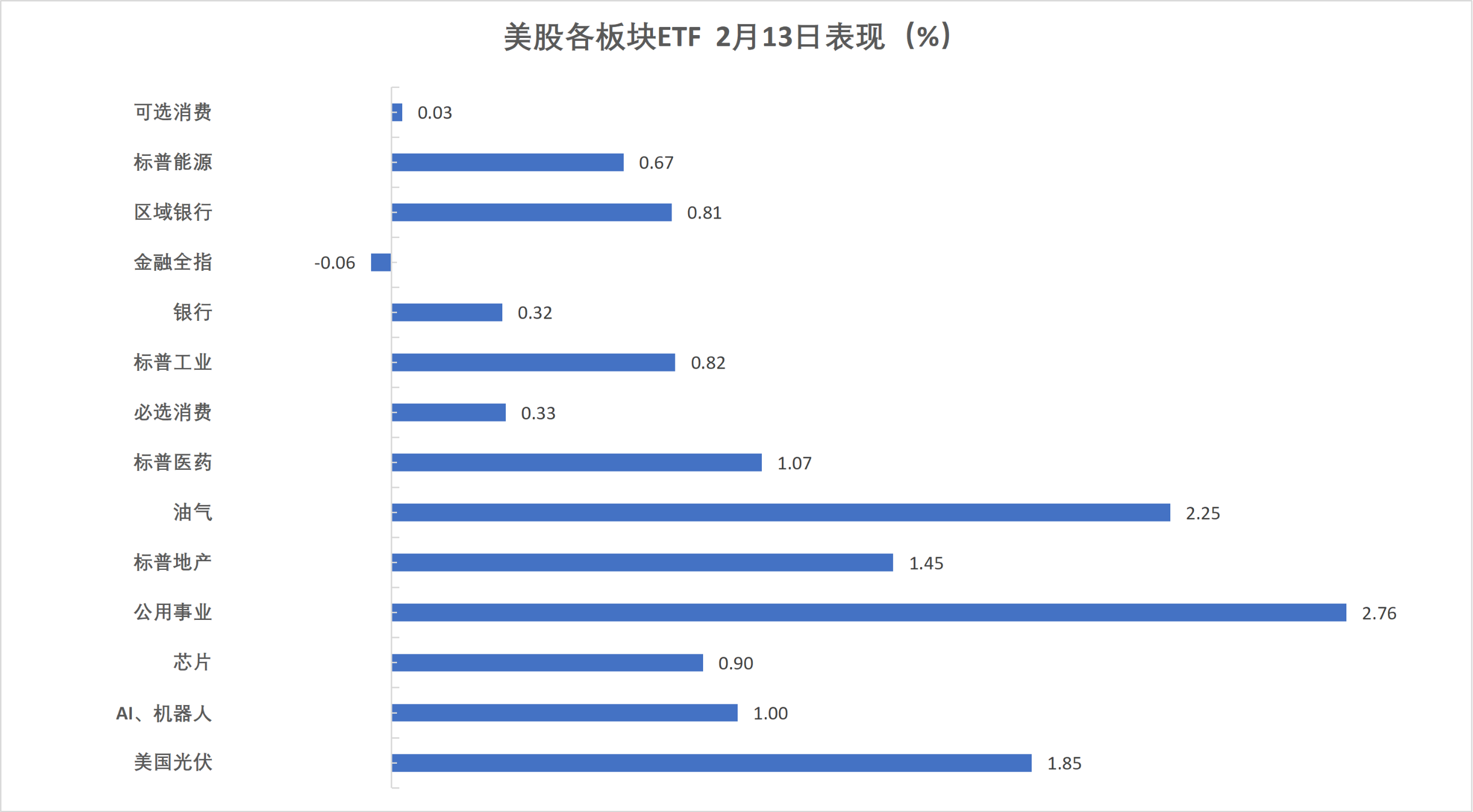

週五美股指漲跌不一。公用事業ETF收跌超2.7%,領跌美股行業ETF。亞馬遜跌0.41%、連續九個交易日下跌,創2006年以來最長連跌天數。AI恐慌衝擊下,全周嘉信理財累計跌近11%、軟體股AppLovin跌近4%、商業地產股CBRE跌16%、標普房地產服務指數跌14%、創五年最大周跌幅。

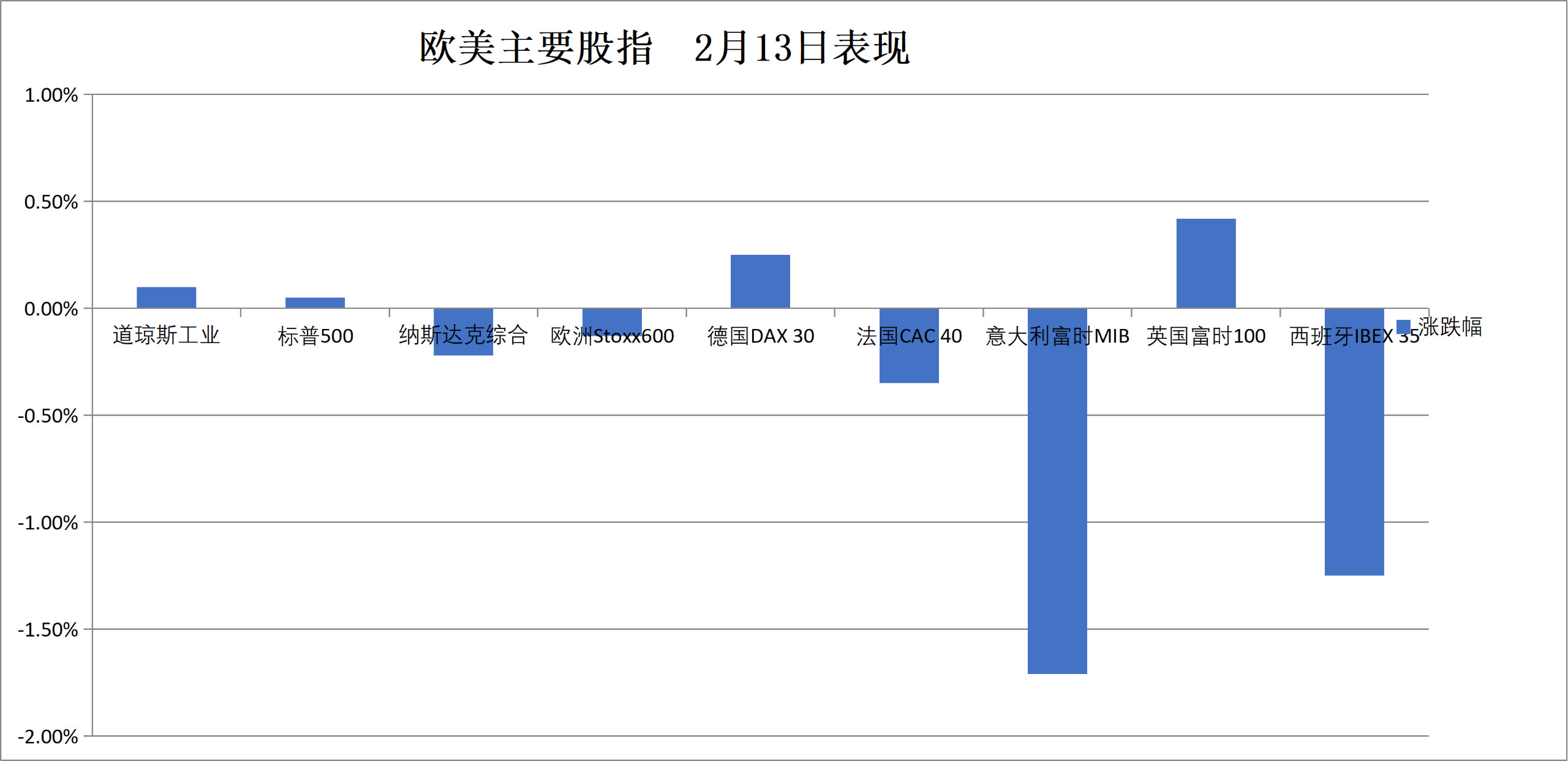

歐洲股市本周漲約0.1%,電信、原材料、汽配板塊累漲約4%,銀行板塊累跌超5%。德國股市本周漲約0.8%,意大利銀行板塊收跌3.3%、本周累跌約5.3%。

兩年期美債收益率在美國CPI通脹數據發布日創2022年以來新低,中長期收益率本周跌約16個基點。

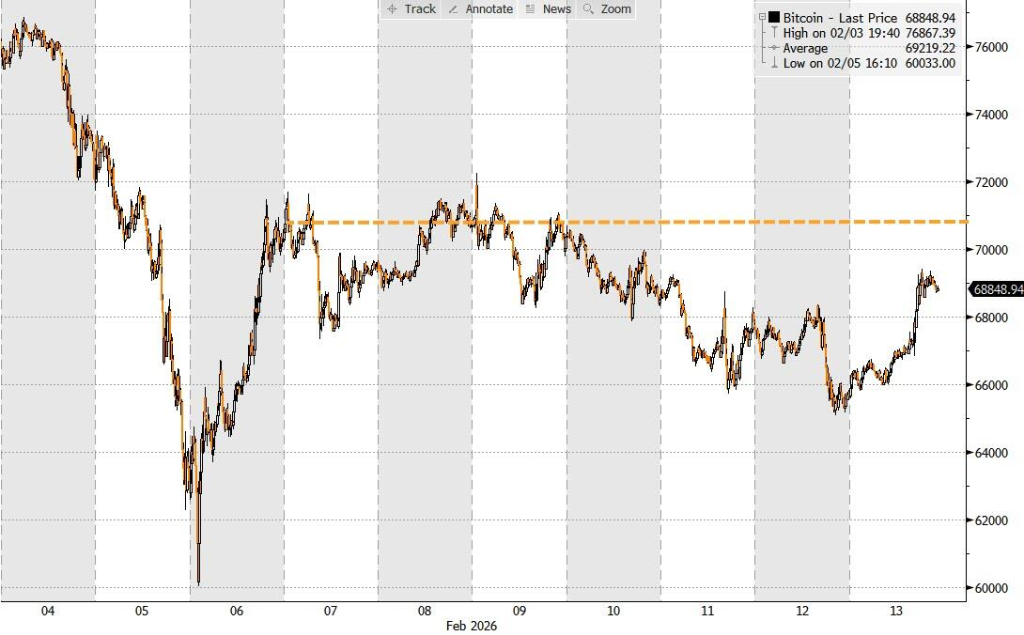

美CPI公布後,美元指數轉跌,盤中跌超百點失守6.91的離岸人民幣收窄多數跌幅;加密貨幣加速反彈,比特幣一度靠近7萬美元、較日低漲近6%。

美國商品期貨交易委員會(CFTC):2月10日當周,投機者所持NYMEX WTI原油淨多頭頭寸增加5937手合約,至86,314手合約,創逾六個月新高。

美CPI公布後,金銀加速反彈,黃金重新站上5000美元、盤中漲超2%,現貨白銀一度漲超5%;倫銻跌近6%、全周轉跌,倫銅暫別兩周低谷、仍連跌兩周。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。