银行账户怎么可能被冻结?金管会将14种可疑账户列出,情况严重可通报

金管会预告修法,将可疑账户认定扩充至 14 项态样,涵盖频繁开户及虚拟账户异常等指标。银行若遇重大不法可直接通报高检署,违者最高可处 5,000 万元罚款。

金管会预告修银行法,将14态样列可疑账户

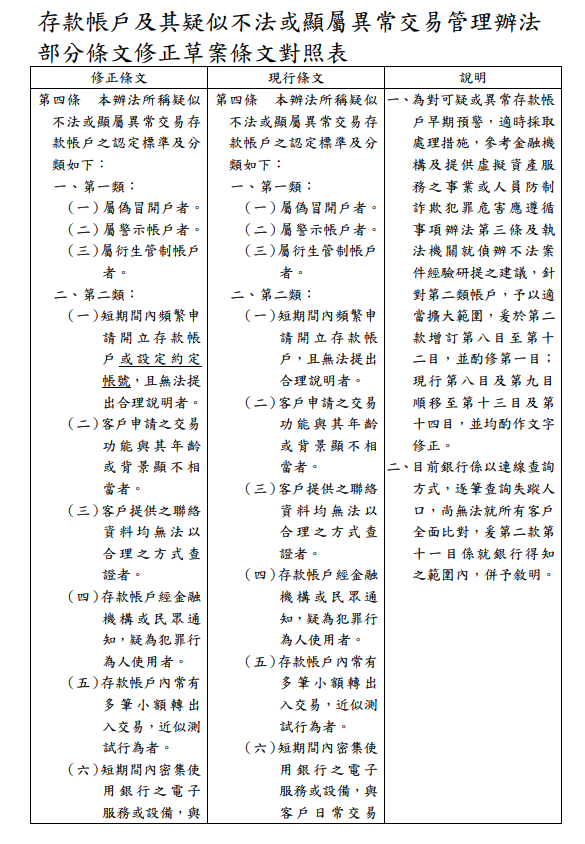

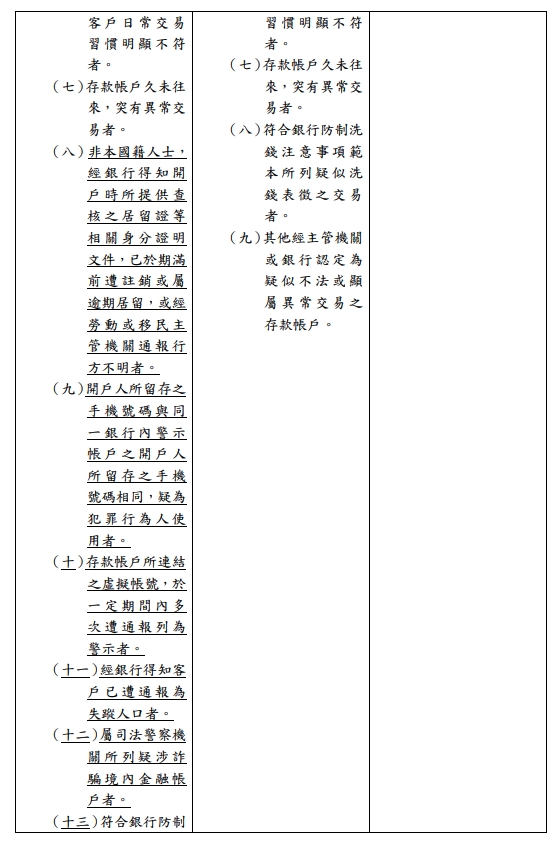

金管会银行局于 2 月 3 日预告,将修正「存款账户及其疑似不法或显属异常交易管理办法」,主要针对尚未被确认不法、但已出现异常表现的「第二类账户」进行规范。

现行疑似不法账户分为两类,第一类如警示账户管制最严,而本次修法将第二类可疑账户的认定态样,从原本的类别大幅扩充至 14 项,预计最快 4 月中上路。

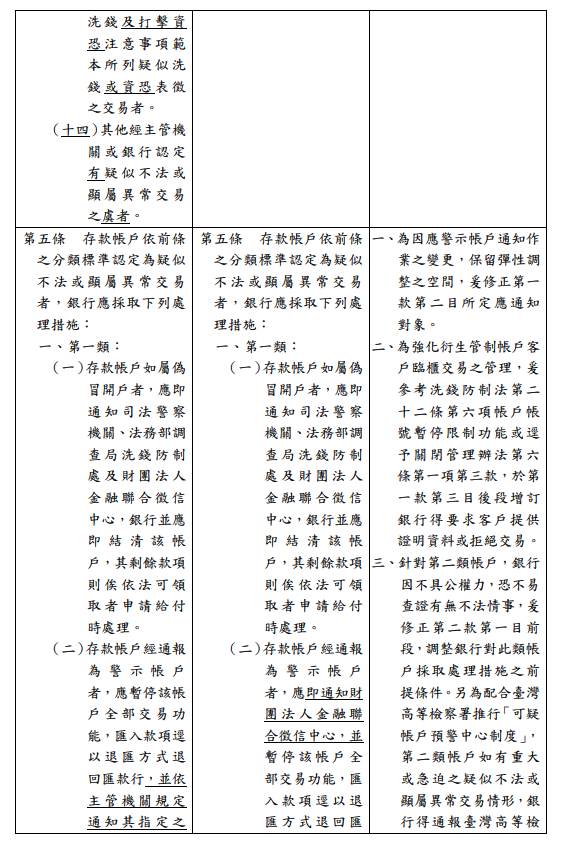

新规更强化与检调单位的联结,银行若判断账户出现重大或紧迫的不法情形,可直接通报高检署,以利统筹分案与提前介入。若银行依规定应通报而未通报,金管会可依违反内稽内控规定,处银行最高新台币 5,000 万元罚款。

金管会锁定人头户与虚拟账户,新增多项预警指标

根据金管会银行局公布的修正草案条文对照表,在第四条中指出,为对可疑账户早期预警,并参考执法机关侦办经验,针对第二类账户扩大认定范围:

- 短期内频繁申请开立存款账户,或设定约定账号,且无法提出合理说明者。

- 非本国籍人士,经银行得知相关证明文件,如居留证遭注销或逾期,或经通报行方不明者。

- 开户人留存手机号码,与同一银行内警示账户之开户人手机号码相同。

- 存款账户连结之虚拟账户在一定期间内多次遭通报为警示。

- 客户已遭通报为失踪人口。

- 被司法警察机关列为疑涉诈骗的境内金融账户等。

此外,第五条修正案则配合高检署推动的「可疑账户预警中心制度」,授权银行在遇到重大或紧迫案件时,能即时将资讯通报给高检署,无需仅限于传统的司法警察机关,藉此提升打击犯罪的时效性。

有关第二类的修正详细说明,可看以下截图:

防诈与便民陷两难,学者吁银行拿捏分寸

随着打诈力度增强,银行风控措施是否过当也引发关注。

回顾 2025 年 9 月,台新银行因严格风控,导致许多民众账户无预警被锁,用户甚至需亲自到分行解释每笔小额交易的来源,曾引发不小民怨。

当时金管会便强调,银行应在风险控管与便民服务间取得平衡,除非是执法机关要求或联系不上,否则冻结前应先通知当事人,避免「一刀切」损害无辜民众权益。

- **相关报道:都是为了打诈!台新银行锁账灾情频传遭批扰民,金管会说话了

针对此次修法再扩大可疑态样,政治大学金融系兼任教授殷乃平在接受《公视新闻网》采访时表示,银行一方面需达成主管机关的防诈要求,另一方面又要尽量减少对一般存款户不必要的干扰,如何在两者之间拿捏分寸,将是银行业者未来执行时的一大挑战。