Daniel Romero

用户暂无简介

Daniel Romero

$NVDA Rubin Ultra 被传闻已从四芯片设计转变为两芯片设计,这引发了对测试复杂性、载板需求以及部分供应链需求可能低于预期的担忧

市场最初担心这也会影响散热机会,但分析师认为这种观点过于简化。他们表示,GPU 仍将依赖全板液冷,因此仅仅因为芯片数量减少,整体散热架构并不会发生实质性变化

关于技术路线图也存在不确定性,分析师表示 Rubin Ultra 可能暂时放弃 MCL 解决方案,转而专注于 MCCP,这表明产品验证和设计细节仍在不断演变

尽管有设计传闻,机构投资者仍偏好领先的散热供应商,因为他们预期毛利率将超出预期,来自现有 GB 和 VR 液冷板的持续需求,以及未来使用更多液冷组件的机架级架构带来的额外潜力,这些组件涵盖 GPU、CPU、DRAM 和网络设备

查看原文市场最初担心这也会影响散热机会,但分析师认为这种观点过于简化。他们表示,GPU 仍将依赖全板液冷,因此仅仅因为芯片数量减少,整体散热架构并不会发生实质性变化

关于技术路线图也存在不确定性,分析师表示 Rubin Ultra 可能暂时放弃 MCL 解决方案,转而专注于 MCCP,这表明产品验证和设计细节仍在不断演变

尽管有设计传闻,机构投资者仍偏好领先的散热供应商,因为他们预期毛利率将超出预期,来自现有 GB 和 VR 液冷板的持续需求,以及未来使用更多液冷组件的机架级架构带来的额外潜力,这些组件涵盖 GPU、CPU、DRAM 和网络设备

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MU 将会在未来几年持续表现优异

市场在2027年考虑过剩的想法是荒谬的。情况会变得更糟,然后才会变得更好

查看原文市场在2027年考虑过剩的想法是荒谬的。情况会变得更糟,然后才会变得更好

- 赞赏

- 点赞

- 评论

- 转发

- 分享

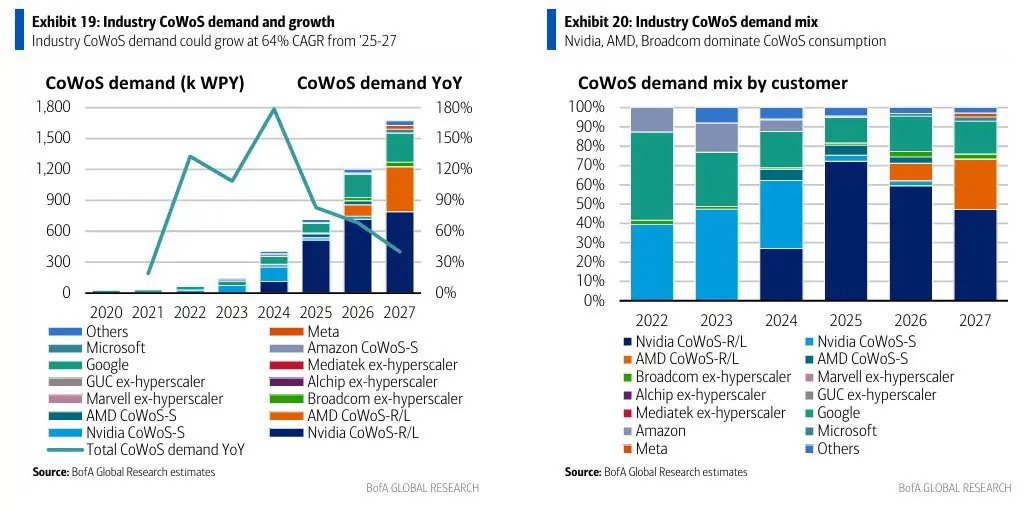

根据Counterpoint Research的报告,基于ARM的CPU预计将在定制AI ASIC服务器中取代主机CPU的角色,从2025年的约25%份额上升到2029年的至少90%。

这种转变由谷歌、AWS、微软和Meta等超大规模云服务提供商推动,它们越来越多地设计自己的芯片。

主要原因包括更好的能效、更低的令牌成本、改善的供应链控制以及更深的垂直整合。

在公司层面,谷歌正在扩大Axion在TPU系统中的应用,AWS正在用Trainium扩展Graviton,微软在使用Cobalt与Maia合作,Meta则采用Arm架构的MTIA。

随着定制AI基础设施的规模扩大,x86在主机CPU中的份额下降,而Arm和台积电生态系统则受益。

查看原文这种转变由谷歌、AWS、微软和Meta等超大规模云服务提供商推动,它们越来越多地设计自己的芯片。

主要原因包括更好的能效、更低的令牌成本、改善的供应链控制以及更深的垂直整合。

在公司层面,谷歌正在扩大Axion在TPU系统中的应用,AWS正在用Trainium扩展Graviton,微软在使用Cobalt与Maia合作,Meta则采用Arm架构的MTIA。

随着定制AI基础设施的规模扩大,x86在主机CPU中的份额下降,而Arm和台积电生态系统则受益。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

韩国将启动两个由KRISO领导的韩美造船合作中心

目标是提高美国造船厂的生产效率和劳动力培训

可能受益的公司:

HD韩国造船与海洋工程 |

$009540:预计参与培训美国工人

Hanwha Ocean | $042660

直接参与培训,并通过Hanwha Philly Shipyard在美国已有足迹

三星重工业 | $010140

预计提供专家的韩国造船企业之一

Hanwha Systems | $272210

与Hanwha Ocean共同收购了Philly Shipyard,因此任何美国造船厂现代化和韩美合作的增加都可能使他们受益

Huntington Ingalls Industries | $HII

美国最大的造船企业,也是最有可能从这些举措中受益的公司之一

通用动力 | $GD

韩国造船方法可能帮助美国造船厂提高劳动效率和产能,这也有助于支持GD的海洋业务,该业务也在从劳动力和生产率问题中恢复

韩国造船企业将派遣专家培训美国工人,提供运营咨询,并在韩国接待一些美国人员

预计该项目将在今年下半年推进

查看原文目标是提高美国造船厂的生产效率和劳动力培训

可能受益的公司:

HD韩国造船与海洋工程 |

$009540:预计参与培训美国工人

Hanwha Ocean | $042660

直接参与培训,并通过Hanwha Philly Shipyard在美国已有足迹

三星重工业 | $010140

预计提供专家的韩国造船企业之一

Hanwha Systems | $272210

与Hanwha Ocean共同收购了Philly Shipyard,因此任何美国造船厂现代化和韩美合作的增加都可能使他们受益

Huntington Ingalls Industries | $HII

美国最大的造船企业,也是最有可能从这些举措中受益的公司之一

通用动力 | $GD

韩国造船方法可能帮助美国造船厂提高劳动效率和产能,这也有助于支持GD的海洋业务,该业务也在从劳动力和生产率问题中恢复

韩国造船企业将派遣专家培训美国工人,提供运营咨询,并在韩国接待一些美国人员

预计该项目将在今年下半年推进

- 赞赏

- 1

- 评论

- 转发

- 分享

$AMD 宣布与法国政府开展为期多年的合作,以支持法国的国家人工智能战略

目标是扩大本地人工智能创新,改善对先进计算能力的获取,并加强法国在全球人工智能生态系统中的地位

AMD计划通过AMD大学项目(AMD University Program)、AMD人工智能开发者项目(AMD AI Developer Program)以及AMD人工智能学院(AMD AI Academy),为法国的研究人员、教育者、开发者以及AI初创企业提供硬件、软件和培训

AMD将与GENCI、儒尔·凡尔纳财团(Jules Verne Consortium)以及CEA就Alice Recoque展开更深入的合作,该项目预计将成为法国首台由AMD赋能的艾级(exascale)超级计算机

计划中的卓越中心(Center of Excellence)将提供专业知识、培训和生态系统支持,帮助法国更好地使用该系统,并发展其更广泛的人工智能工厂法国(AI Factory France)生态系统

查看原文目标是扩大本地人工智能创新,改善对先进计算能力的获取,并加强法国在全球人工智能生态系统中的地位

AMD计划通过AMD大学项目(AMD University Program)、AMD人工智能开发者项目(AMD AI Developer Program)以及AMD人工智能学院(AMD AI Academy),为法国的研究人员、教育者、开发者以及AI初创企业提供硬件、软件和培训

AMD将与GENCI、儒尔·凡尔纳财团(Jules Verne Consortium)以及CEA就Alice Recoque展开更深入的合作,该项目预计将成为法国首台由AMD赋能的艾级(exascale)超级计算机

计划中的卓越中心(Center of Excellence)将提供专业知识、培训和生态系统支持,帮助法国更好地使用该系统,并发展其更广泛的人工智能工厂法国(AI Factory France)生态系统

- 赞赏

- 2

- 评论

- 转发

- 分享

$SSNLF 可能是最被低估的半导体股票

然而,三星面临两个主要问题:

人才流失日益严重和工会争端升级

在人才方面,SK海力士和$MU 在招聘半导体工人方面变得更加积极

SK海力士通过与利润挂钩的薪酬结构增强了吸引力,$MU 也通过招聘广告、大学招聘活动和面试积极瞄准韩国存储芯片人才。三星最近也有几位设计岗位的高级人员离职,这引发了对系统LSI和芯片设计等领域领导层空缺的担忧

在劳资方面,三星的工会要求获得等于今年运营利润15%的绩效奖金,并威胁如果管理层不同意,五月将举行全面罢工

公司处于一个困难的境地,因为两种结果都代价高昂。如果三星接受工会的要求,管理层担心如此大额的支出可能会挤压未来的研发和资本支出。如果拒绝并发生罢工,生产和客户信心可能受到损害

然而,三星面临两个主要问题:

人才流失日益严重和工会争端升级

在人才方面,SK海力士和$MU 在招聘半导体工人方面变得更加积极

SK海力士通过与利润挂钩的薪酬结构增强了吸引力,$MU 也通过招聘广告、大学招聘活动和面试积极瞄准韩国存储芯片人才。三星最近也有几位设计岗位的高级人员离职,这引发了对系统LSI和芯片设计等领域领导层空缺的担忧

在劳资方面,三星的工会要求获得等于今年运营利润15%的绩效奖金,并威胁如果管理层不同意,五月将举行全面罢工

公司处于一个困难的境地,因为两种结果都代价高昂。如果三星接受工会的要求,管理层担心如此大额的支出可能会挤压未来的研发和资本支出。如果拒绝并发生罢工,生产和客户信心可能受到损害

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星戏剧

三星决定寻求法院禁令反对工会的请求,而不是接受工会的要求

三星已申请法院禁令,以阻止其所谓的非法工会罢工,此前国家三星电子工会威胁将举行罢工

三星表示,它提供了平均540万韩元的绩效奖金,被描述为存储部门标准年薪基准的600%,而工会要求占运营利润的15%并威胁下月罢工

三星辩称,罢工可能会关闭或破坏关键的安全系统和生产线,在半导体厂房中可能会损坏设备、弄脏工艺中的晶圆,甚至需要数天或数月才能恢复

查看原文三星决定寻求法院禁令反对工会的请求,而不是接受工会的要求

三星已申请法院禁令,以阻止其所谓的非法工会罢工,此前国家三星电子工会威胁将举行罢工

三星表示,它提供了平均540万韩元的绩效奖金,被描述为存储部门标准年薪基准的600%,而工会要求占运营利润的15%并威胁下月罢工

三星辩称,罢工可能会关闭或破坏关键的安全系统和生产线,在半导体厂房中可能会损坏设备、弄脏工艺中的晶圆,甚至需要数天或数月才能恢复

- 赞赏

- 点赞

- 评论

- 转发

- 分享

高贝塔又回来了

1天的变动:

$ASTI +60%

$QBTS +23%

$IONQ +21%

$NUAI +19%

$NB +19%

$BTQ +18%

$ALMU +17%

$SMR +15%

$EOSE +12%

查看原文1天的变动:

$ASTI +60%

$QBTS +23%

$IONQ +21%

$NUAI +19%

$NB +19%

$BTQ +18%

$ALMU +17%

$SMR +15%

$EOSE +12%

- 赞赏

- 1

- 评论

- 转发

- 分享

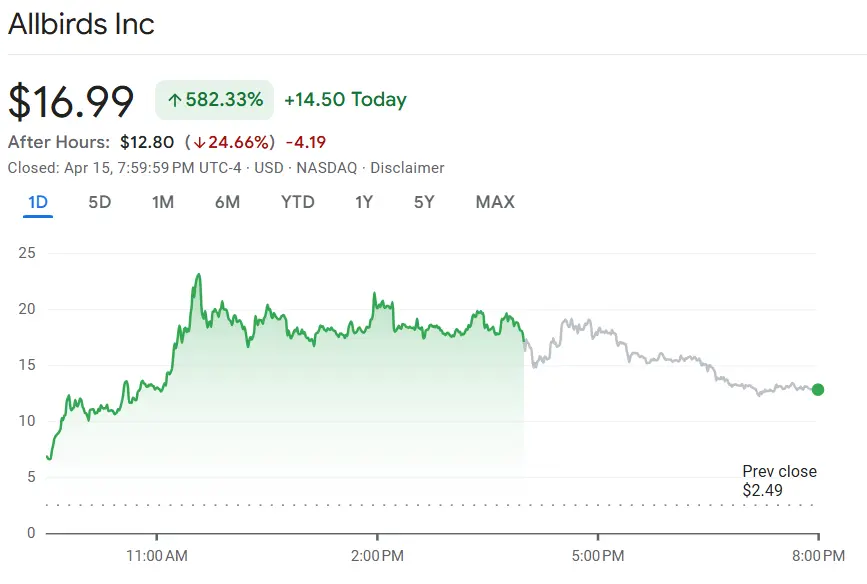

我觉得我从未见过这样的事情

全都是因为一个运动鞋卖家决定购买和租用GPU

查看原文全都是因为一个运动鞋卖家决定购买和租用GPU

- 赞赏

- 点赞

- 评论

- 转发

- 分享

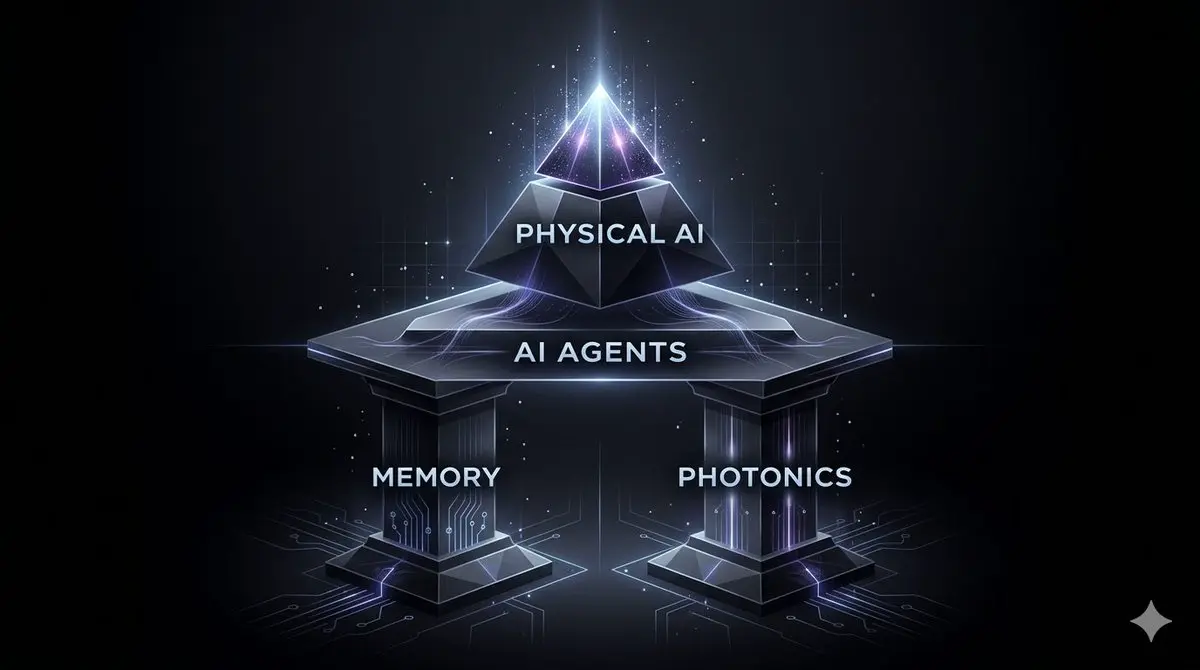

光子学和存储仍有很长的路要走

接下来会发生什么?

那就是物理人工智能

人工智能已经夺走了数千个工作岗位,但它仍然局限于数字工作负载

自动驾驶汽车仍然是小众,的士司机仍然存在,卡车仍由人类驾驶,甚至大部分列车仍有操作员

它的影响超越交通领域

自动化生产线曾经是简单的任务。预先编程的机器人手臂完成了工作。然而,一旦你想实现大规模自动化,就需要让机器适应环境,而不是让环境适应机器

这就是为什么人形机器人成为主流方案

然而,硬件仍有粗糙之处,软件还需要更多训练

这也是为什么与当前趋势相比,它仍处于非常早期的阶段。然而,在接下来的两年里,这将发生根本性变化,这也是为什么它将成为下一个最热门的趋势

还记得黄仁勋是如何从炒作机器人转向专注于AI代理的么?AI代理只是迈向自动化的前一步,这不仅影响开发者、行政和市场岗位,还取代工厂工人、采摘工人、安全人员,让家务清洁变得负担得起,使工厂工人成为过去式,并用机器人取代你的咖啡师,而这个机器人不再每月花费2,500美元,而是只需花5,000美元购买。

查看原文接下来会发生什么?

那就是物理人工智能

人工智能已经夺走了数千个工作岗位,但它仍然局限于数字工作负载

自动驾驶汽车仍然是小众,的士司机仍然存在,卡车仍由人类驾驶,甚至大部分列车仍有操作员

它的影响超越交通领域

自动化生产线曾经是简单的任务。预先编程的机器人手臂完成了工作。然而,一旦你想实现大规模自动化,就需要让机器适应环境,而不是让环境适应机器

这就是为什么人形机器人成为主流方案

然而,硬件仍有粗糙之处,软件还需要更多训练

这也是为什么与当前趋势相比,它仍处于非常早期的阶段。然而,在接下来的两年里,这将发生根本性变化,这也是为什么它将成为下一个最热门的趋势

还记得黄仁勋是如何从炒作机器人转向专注于AI代理的么?AI代理只是迈向自动化的前一步,这不仅影响开发者、行政和市场岗位,还取代工厂工人、采摘工人、安全人员,让家务清洁变得负担得起,使工厂工人成为过去式,并用机器人取代你的咖啡师,而这个机器人不再每月花费2,500美元,而是只需花5,000美元购买。

- 赞赏

- 1

- 评论

- 转发

- 分享

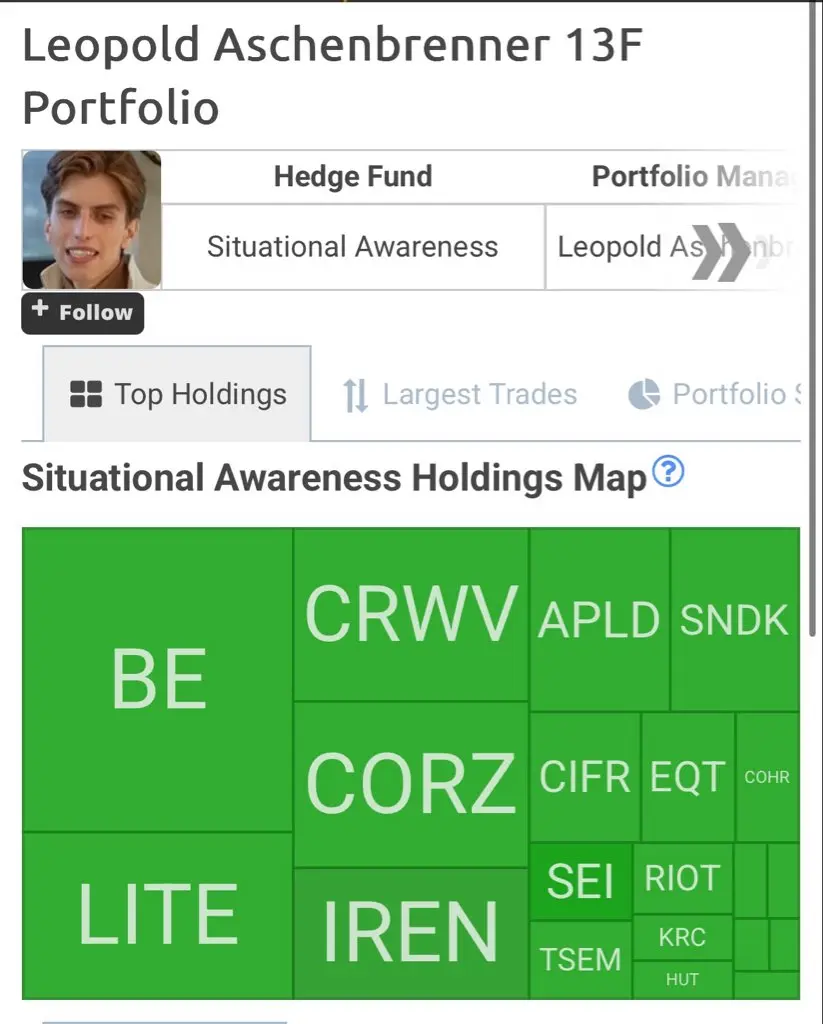

Leopold 有一个有趣的投资组合

我很钦佩看到这么多 $IREN

;他在 $CORZ 上也投入了很多

$CRWV 而且没有 $NBIS 的意外,让我感到安心

我也不会对下一份文件中出现一些新的光子学名字感到惊讶

查看原文我很钦佩看到这么多 $IREN

;他在 $CORZ 上也投入了很多

$CRWV 而且没有 $NBIS 的意外,让我感到安心

我也不会对下一份文件中出现一些新的光子学名字感到惊讶

- 赞赏

- 点赞

- 评论

- 转发

- 分享

SK海力士正提前采用集成混合键合设备

$BESI

主要的技术限制是化学机械平坦化。在混合键合中,CMP是必不可少的,因为表面需要非常平整和清洁。铜盘绕、侵蚀、颗粒或污染等问题会直接影响良率、电阻和长期可靠性

AMAT和BESI的合作涵盖CMP、表面处理和混合键合,为该问题提供了解决方案

短期风险包括缩放复杂性以及JEDEC高度规则仍然足够宽松,足以让热压键合在更高层数下继续工作。这可能会延迟设备需求

查看原文$BESI

主要的技术限制是化学机械平坦化。在混合键合中,CMP是必不可少的,因为表面需要非常平整和清洁。铜盘绕、侵蚀、颗粒或污染等问题会直接影响良率、电阻和长期可靠性

AMAT和BESI的合作涵盖CMP、表面处理和混合键合,为该问题提供了解决方案

短期风险包括缩放复杂性以及JEDEC高度规则仍然足够宽松,足以让热压键合在更高层数下继续工作。这可能会延迟设备需求

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在$NBIS 的持仓已经赚了6倍

这是一家很棒的公司,即使在下跌时持有也很容易

然而,我会建议投资者保持冷静

最应该喜欢$NBIS 的时刻,是它还是一个未知的项目,而不是主流的neocloud巨头

今天,论点已经完全不同

查看原文这是一家很棒的公司,即使在下跌时持有也很容易

然而,我会建议投资者保持冷静

最应该喜欢$NBIS 的时刻,是它还是一个未知的项目,而不是主流的neocloud巨头

今天,论点已经完全不同

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NVDA Rubin 正面临延迟风险

根据 TrendForce,英伟达正处理与 HBM4 验证相关的问题,从 ConnectX-8 向 ConnectX-9 网络的过渡,更高的功耗,以及对更先进液冷的需求

Blackwell 预计将在 2026 年主导英伟达高端 GPU 出货,其份额将从 61% 上升到 71%,而 Rubin 将从 29% 降至 22%,Hopper 将从 10% 降至 7%

尽管如此,TrendForce 仍预计 2026 年高端 AI GPU 出货量将实现强劲的整体增长,约为 26% 同比增长,略低于之前的 26.8% 估计。它还强调,英伟达不再仅仅在训练方面加大力度,而是在推理方面也在更积极地推进,预计到 2026 年,新型 LPU 解决方案将达到数十万台,2027 年可能翻倍

查看原文根据 TrendForce,英伟达正处理与 HBM4 验证相关的问题,从 ConnectX-8 向 ConnectX-9 网络的过渡,更高的功耗,以及对更先进液冷的需求

Blackwell 预计将在 2026 年主导英伟达高端 GPU 出货,其份额将从 61% 上升到 71%,而 Rubin 将从 29% 降至 22%,Hopper 将从 10% 降至 7%

尽管如此,TrendForce 仍预计 2026 年高端 AI GPU 出货量将实现强劲的整体增长,约为 26% 同比增长,略低于之前的 26.8% 估计。它还强调,英伟达不再仅仅在训练方面加大力度,而是在推理方面也在更积极地推进,预计到 2026 年,新型 LPU 解决方案将达到数十万台,2027 年可能翻倍

- 赞赏

- 1

- 评论

- 转发

- 分享

如果Claude Mythos实际上是在$AMZN的Trainium上训练的

而推理可以在$GOOG的TPUs上高效运行

这是否意味着$NVDA的护城河正在我们眼前消失?

如果博通、Marvell、Alchip和联发科技能够匹配$NVDA的产品,企业就不需要支付$NVDA 的溢价

而且,$AMD 也提供价格更低、竞争力很强的加速器

查看原文而推理可以在$GOOG的TPUs上高效运行

这是否意味着$NVDA的护城河正在我们眼前消失?

如果博通、Marvell、Alchip和联发科技能够匹配$NVDA的产品,企业就不需要支付$NVDA 的溢价

而且,$AMD 也提供价格更低、竞争力很强的加速器

- 赞赏

- 点赞

- 评论

- 转发

- 分享

PEG 比率仍然让一些光子学公司看起来便宜:

$AAOI | 应用光电子 | 0.5倍 = 未来市盈率 185 ÷ 明年每股收益增长 367%

$LITE | Lumentum | 0.8倍 = 74 ÷ 91%

$TSEM | 塔楼半导体 | 1.1倍 = 69 ÷ 64%

$FN | Fabrinet | 1.2倍 = 41 ÷ 34%

$COHR | 相干 | 1.3倍 = 48 ÷ 38%

$IPGP | IPG 光子 | 1.4倍 = 72 ÷ 52%

$CIEN | Ciena | 2.2倍 = 75 ÷ 34%

$GLW | 康宁 | 2.2倍 = 55 ÷ 25%

额外:

$CRDO | Credo | 0.7倍 = 27 ÷ 40%

查看原文$AAOI | 应用光电子 | 0.5倍 = 未来市盈率 185 ÷ 明年每股收益增长 367%

$LITE | Lumentum | 0.8倍 = 74 ÷ 91%

$TSEM | 塔楼半导体 | 1.1倍 = 69 ÷ 64%

$FN | Fabrinet | 1.2倍 = 41 ÷ 34%

$COHR | 相干 | 1.3倍 = 48 ÷ 38%

$IPGP | IPG 光子 | 1.4倍 = 72 ÷ 52%

$CIEN | Ciena | 2.2倍 = 75 ÷ 34%

$GLW | 康宁 | 2.2倍 = 55 ÷ 25%

额外:

$CRDO | Credo | 0.7倍 = 27 ÷ 40%

- 赞赏

- 3

- 评论

- 转发

- 分享

关键光电供应链公司 EV/EBITDA(前瞻)估值倍数

$AXTI | AXT:374倍

$AAOI | Applied Optoelectronics:120倍

$CIEN | Ciena:51倍

$LITE | Lumentum:45倍

$FN | Fabrinet:36倍

$AIXA | AIXTRON:36倍

$TSEM | Tower Semiconductor:35倍

$COHR | Coherent:33倍

$GLW | Corning:30倍

$SOI | Soitec:14倍

查看原文$AXTI | AXT:374倍

$AAOI | Applied Optoelectronics:120倍

$CIEN | Ciena:51倍

$LITE | Lumentum:45倍

$FN | Fabrinet:36倍

$AIXA | AIXTRON:36倍

$TSEM | Tower Semiconductor:35倍

$COHR | Coherent:33倍

$GLW | Corning:30倍

$SOI | Soitec:14倍

- 赞赏

- 1

- 评论

- 转发

- 分享

核能名字如 $OKLO、$SMR 和 $NNE

Quantum 名字如 $IONQ 以及 $IFNQ

可能会在某个时候再次出现涨势

不知道从什么价格或何时开始

只是随便说说

趋势来来去去,不要以为当前的热门就永远是热门

查看原文Quantum 名字如 $IONQ 以及 $IFNQ

可能会在某个时候再次出现涨势

不知道从什么价格或何时开始

只是随便说说

趋势来来去去,不要以为当前的热门就永远是热门

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多19.71万 热度

67.54万 热度

732.82万 热度

107.1万 热度

46.31万 热度

置顶

📢 Gate 广场|4/17 热议:#山寨币强势反弹

随着 BTC 企稳回升,压抑已久的山寨币市场迎来报复性反弹!

领涨先锋: $ORDI 24H 飙升 190% 领跑赛道。

普涨行情: $SATS、$NEIRO、$AXL 涨幅均超 40%,高波动资产流动性显著回暖。

这究竟是“深坑反弹”的起点,还是主升浪前的最后诱多?你会果断满仓,还是保持空仓观望?

🎁 行情研判,抽 5 位锦鲤瓜分 $1,000 仓位体验券!

💬 本期讨论:

1️⃣ 这波反弹你上车了吗?亮出你的操作策略或收益截图!

2️⃣ 还有哪些币种值得重点关注?

2️⃣ 后续行情如何?留下你的精准预测。

分享您的观点 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何参与 Gate 首期 Pre-IPOs:SpaceX (SPCX) 认购?

🔹 新手也能快速上手,仅需 4 步,轻松搞定认购流程

🔹 认购总量:33,900 $SPCX,认购价:$590

🔹 VIP5+ 用户及超级代理商,可享额外免费空投

📅 认购开启:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多详情:https://www.gate.com/announcements/article/50724十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿