アメリカ経済が世界市場を崩壊させる!ビットコイン、金、米国株が同時に下落し、流動性の枯渇によるパニックと暴落が引き起こされている。投資家は資金を引き揚げ、株式や暗号資産の売りが加速。世界経済全体に深刻な影響を及ぼすこの危機は、今後の市場動向に大きな不安をもたらしている。

世界的な市場の同時売りが進行し、暗号資産、株式、金、銀が一斉に下落していることは、流動性の衝撃が特定の資産の弱さによるものではなく、全体的な流動性危機の現れであることを示している。ビットコインが先導し、金と銀は数か月ぶりの最大週下落を記録した。連邦準備制度(FRB)は12月に量的引き締め(QT)を停止し、銀行の資金を安定させるために短期国債を買い入れたが、借入コストの引き下げやリスク奨励は行っていない。米国の求人は減少し、採用は鈍化、解雇は増加し、消費者信頼感は2014年以来の低水準に落ち込むも、失業率は低水準を維持し、インフレは低下しない。経済成長の鈍化と環境の緊迫の二重苦に陥っている。

流動性枯渇による機械的な踏み込み

(出典:Trading View)

通常、暗号通貨市場の緊迫状態は資金が金や現金に流れることを促す。しかし今回は、投資家は売れる資産すべてを売却した。このパターンは、一般的にレバレッジ解消時に見られるものである。追証要求に直面したトレーダーは、流動性の高い資産、ビットコイン、金、銀を優先的に売却する。この売却は意識的なものではなく、機械的な反応である。

今週の世界的な市場の崩壊は、暗号や金に対する見通しの悪化によるものではなく、単に現金が必要だったためだ。金融機関やヘッジファンドのレバレッジポジションが追証を引き起こすと、短時間で現金を調達しなければ強制清算される。こうした緊急事態では、資産の長期的価値は二の次で、流動性だけが唯一の考慮事項となる。ビットコイン、金、銀は性質が異なるが、いずれも高い流動性を持ち、数時間で換金可能なため、最初に売られる対象となる。

暗号通貨の下落幅が大きいのは、流動性の階層の最下層に位置しているためだ。レバレッジ解消時には、暗号通貨が最初に売られる。ビットコインのデリバティブデータによると、ここ数週間、ロングポジションが増加し続けている。価格が下落するにつれて清算も加速し、ETF資金の流入も鈍化、需要が減少している。この「買いが消え、売りが溢れる」状況が、瀑布のような下落を引き起こしている。

流動性階層別の売却順序

第一層:暗号通貨(流動性が高く変動も大きいため、最初に犠牲になる)

第二層:金・銀(伝統的な避難資産だが、現金化のために売却される)

第三層:株式(特に高評価のテクノロジー株)

最終層:米国債などのコア避難資産(通常は売らず、むしろ買い増しされる)

なぜ金と銀が暗号通貨とともに下落するのか?不確実性が高まる中でも、投資家は現金を必要とし、金と銀の価格も下落している。今年初めには、これらの資産価格は堅調に推移し、流動性の源泉となった。さらに、実質利回りは高止まりし、売却期間中のドルは強含みだった。こうした要因が重なり、貴金属の短期的な支えを崩している。

連邦準備制度のQT停止はなぜ無効なのか

(出典:ジョンズ・ホプキンス大学)

この動揺の核心は、米国の金融状況の混乱にある。連邦準備制度は昨年12月に量的引き締め(QT)を停止し、銀行の資金を安定させるために短期国債を買い入れ始めた。QT停止後、金融システムから積極的に現金を引き出すことをやめた。銀行にとっては、準備金水準が低下しなくなることを意味し、家庭や企業にとっては、銀行システムが突如資金不足に陥るリスクが低減される。

短期国債の購入を通じて、FRBは銀行が日常の資金調達ニーズを満たし、金融市場の安定を維持することを目的とした。これらの措置は、市場価格に影響を与えることを意図したものではなく、金融システムの正常な運営を支えるためのものである。消費者の借入コストや住宅ローン金利を引き下げることも、リスクを奨励することもない。長期金利は依然高水準で、金融環境は引き締まったままである。

したがって、市場はこれを潜在的な圧力の兆候と解釈しているが、緩和の兆候ではない。FRBはQTを停止し、国債を買い入れることで、過去には緩和的なシグナルとみなされ、リスク資産を押し上げてきたが、今回は全く逆の反応となった。投資家はこれを「状況は想像以上に悪化し、FRBは金融システムを安定させるために動かざるを得なかった」と解釈している。このネガティブな解釈は、市場の信頼脆弱性を反映しており、どんな政策措置も危機のシグナルと誤解される可能性がある。

重要なのは、QT停止は金融システムを支えるものであり、リスク資産や借入コストの緩和を目的としたものではないことだ。銀行の準備金増加は、企業の貸出や消費者の支出増に自動的に繋がるわけではない。経済の見通しが不透明な中、銀行は現金を保持し、貸出を控える傾向にある。企業や消費者も、借金を返済し、新たな借入や投資を控える傾向が強まる。この「流動性の罠」により、FRBの操作は実体経済に伝わりにくくなる。

雇用鈍化とインフレ停滞の二重苦

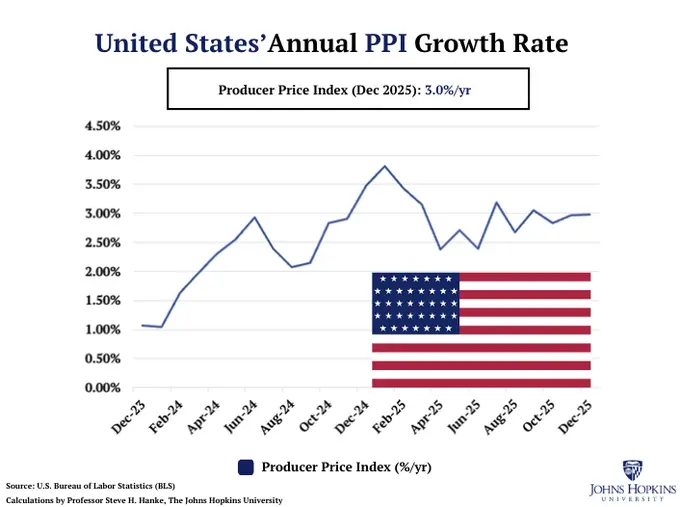

雇用データは明確な指針を示すどころか、逆に圧力を強めている。今週発表された米国労働市場のデータは、市場の不確実性を増大させた。求人は引き続き減少し、採用ペースは鈍化、解雇は増加し、消費者信頼感は2014年以来の最低水準に落ち込む。これらのデータは米国経済の失速を示すが、景気後退には至っていない、「微妙な状態」にある。

同時に、失業率は依然低水準を維持し、インフレも急速に低下していないため、急激な利下げを支える状況にはない。これにより、市場は経済成長の鈍化と金融環境の引き締まりという二重のジレンマに陥っている。FRBは、利下げすればインフレを再燃させる可能性があり、逆に高金利を維持すれば景気後退を招く恐れがある。この政策の膠着状態は、市場にとって最も望ましくないシナリオであり、不確実性が長期化することを意味している。

過去2週間の動きは、共通のテーマを反映している:市場は過剰に緩和的な環境を織り込み、早期に調整しすぎた。流動性拡大のスピードは、これらの期待を支えるには不十分だった。その結果、リスク資産は一斉に調整され、暗号、株式、コモディティのポジションがリセットされた。このリセットは痛みを伴うが、必要な調整とも言える。過剰な楽観と過大評価を修正し、理性を取り戻すための過程だ。

これは暗号危機ではなく、システム的流動性危機だ

今回の売り込みは、ビットコインや金が長期的なヘッジ手段として失効したことを意味しない。むしろ、短期的な流動性逼迫の段階を反映しているものであり、こうした状況は政策やマクロ経済の見通しが明確になる前にしばしば起こる。流動性の圧迫によるもので、特定資産の弱さではなく、暗号、金、株式がレバレッジの解消に追い込まれ、同時に売りが出ている。

現状、市場は依然として脆弱だ。流動性の見通しが安定し、経済指標が明らかに悪化するまでは、ボラティリティは続く可能性が高い。投資家にとって最も重要なのは、ビットコインや金の長期的価値を見極めることではなく、継続的な変動や追証リスクに耐えられるかどうかの自己評価だ。レバレッジを使っている場合は、現状の環境は非常に危険であり、レバレッジを減らすか、完全に解消すべきだ。現物を保有している場合は、自身の投資期間を見極め、長期投資なら今がチャンスかもしれないが、短期取引や資金流動性が必要な場合は、縮小が賢明だ。

米国の疲弊した労働市場の兆候と利下げの不在は、市場の経済成長鈍化と金融環境の緊迫を深め、市場の変動性を増大させている。この「スタグフレーションの前夜」環境は、すべての資産にとって不利であり、現金こそ最も安全な戦略となる可能性が高い。

関連記事