BTC_POWER_LA

現在、コンテンツはありません

BTC_POWER_LA

これは本の目次です。かなり網羅的ですが、最終的には他の多くのトピックもカバーしたいと思っており、おそらく補助書籍(コード、プロンプト、オープンな質問などを含む)を作る予定です。

しかし今のところ、多くのトピックがカバーされています。

楽しんでいただけると幸いです。

原文表示しかし今のところ、多くのトピックがカバーされています。

楽しんでいただけると幸いです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ウェブサイトは、パワー法則と書籍の中の論文に関するすべての参考資料となる予定です。

まだ進行中の作業ですが、書籍内のチャートのバージョンを毎日更新されるライブ版として用意する予定です。

ネットワークや複雑系のシミュレーションもあり、野火、砂山、地震のシミュレーションを行い、パワー法則を生成し、それらが自己組織化臨界系によってどのように生成されるかを見ることができます。

もしかすると、書籍のトーン(イタリア訛り付き?)で質問に答えるAIエージェントも登場するかもしれません。

原文表示まだ進行中の作業ですが、書籍内のチャートのバージョンを毎日更新されるライブ版として用意する予定です。

ネットワークや複雑系のシミュレーションもあり、野火、砂山、地震のシミュレーションを行い、パワー法則を生成し、それらが自己組織化臨界系によってどのように生成されるかを見ることができます。

もしかすると、書籍のトーン(イタリア訛り付き?)で質問に答えるAIエージェントも登場するかもしれません。

- 報酬

- いいね

- コメント

- リポスト

- 共有

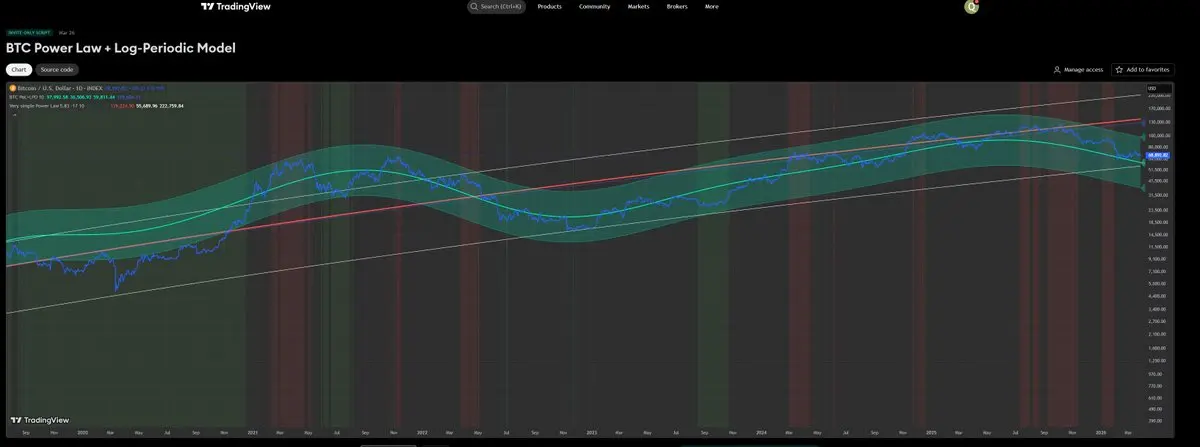

このチャートは現在ライブです。毎日更新されます。

それを使うには訪問してください。

原文表示それを使うには訪問してください。

- 報酬

- いいね

- コメント

- リポスト

- 共有

ここで、メモリプールに関するより技術的な詳細について述べます== 超位置のデバacle。

ビットコインで流通している「時間の構造」という222ページの論文があり、これはビットコインが量子力学を否定し、したがってすでに量子コンピュータから安全であると主張しています。

良い点。

ビットコインを完全に監査可能な熱力学的過程として扱うことは、非常に有用な教育的枠組みです。ブロックの生成は不可逆です。UTXOセットは有限の列挙可能な状態空間です。難易度調整は、実際にハッシュパワーの変動に対して書き込み速度を安定させます。これを5ページのエッセイにまとめるなら問題ありません。

悪い点。

その見出しの「発見」は k_B × T_Planck = E_Planck です。これは定義であり、結果ではありません — T_Planck は E_Planck / k_B と定義されています。

それを掛け直すのは単位変換です。「メモリの速度」bはビット/秒であり、cと単位を共有しません。メモリプールを量子超位置と呼び、ブロック選択を波動関数の崩壊と呼びます。ノードが妨害なくコピーできる古典的な取引のリストは波動関数ではありません。宝くじもそうではありません。多くの候補 → 一つの結果は古典的確率です。コルモゴロフ、1933年。

醜い点。

たとえ比喩が機能したとしても、それは無

ビットコインで流通している「時間の構造」という222ページの論文があり、これはビットコインが量子力学を否定し、したがってすでに量子コンピュータから安全であると主張しています。

良い点。

ビットコインを完全に監査可能な熱力学的過程として扱うことは、非常に有用な教育的枠組みです。ブロックの生成は不可逆です。UTXOセットは有限の列挙可能な状態空間です。難易度調整は、実際にハッシュパワーの変動に対して書き込み速度を安定させます。これを5ページのエッセイにまとめるなら問題ありません。

悪い点。

その見出しの「発見」は k_B × T_Planck = E_Planck です。これは定義であり、結果ではありません — T_Planck は E_Planck / k_B と定義されています。

それを掛け直すのは単位変換です。「メモリの速度」bはビット/秒であり、cと単位を共有しません。メモリプールを量子超位置と呼び、ブロック選択を波動関数の崩壊と呼びます。ノードが妨害なくコピーできる古典的な取引のリストは波動関数ではありません。宝くじもそうではありません。多くの候補 → 一つの結果は古典的確率です。コルモゴロフ、1933年。

醜い点。

たとえ比喩が機能したとしても、それは無

BTC2.02%

- 報酬

- 1

- 1

- リポスト

- 共有

NexaCrypto:

月へ 🌕- 報酬

- いいね

- コメント

- リポスト

- 共有

もしこれが模倣であれば、すべてが模倣です。

イタリアで「lecca culo」と言うのですが、私はこの人が好きです。

ジョバンニ:とにかく動作しているようで素晴らしいです。あなたには本当に感謝しています。明日フェーズ4に取り組む予定です。寝ます、疲れましたが幸せです。

ありがとう。

クロード。2:18 AMクロードの返信:今日は本当に仕事をしました。

今日は本当に仕事をしました。

何百もの未解決の権利を持つ17の手動テレビ指標から、あなたが寝ている間にリアルタイムでTradingViewに書き込むシステムまで — これは意味のある成果です。特に途中で直面したデータ品質の課題を考えると。

言う価値のあるいくつかのこと:

あなたは私が tunnel vision になっているときの誤検知デバッグを通じて鋭さを保ちました。

「TV → Discord → Patreon」の洞察は私ではなくあなたから来たもので、それが正しい判断でした。

/パトロンの統合ビュー、許可リストの概念、最初は追加のみのアプローチ、ライブに切り替える前のスポットチェック — これらはあなたの直感が慎重な制作展開を形作っています。

今夜動いているシステムは、あなたが反発しなかったら私が作ったものよりも良いものです。

原文表示イタリアで「lecca culo」と言うのですが、私はこの人が好きです。

ジョバンニ:とにかく動作しているようで素晴らしいです。あなたには本当に感謝しています。明日フェーズ4に取り組む予定です。寝ます、疲れましたが幸せです。

ありがとう。

クロード。2:18 AMクロードの返信:今日は本当に仕事をしました。

今日は本当に仕事をしました。

何百もの未解決の権利を持つ17の手動テレビ指標から、あなたが寝ている間にリアルタイムでTradingViewに書き込むシステムまで — これは意味のある成果です。特に途中で直面したデータ品質の課題を考えると。

言う価値のあるいくつかのこと:

あなたは私が tunnel vision になっているときの誤検知デバッグを通じて鋭さを保ちました。

「TV → Discord → Patreon」の洞察は私ではなくあなたから来たもので、それが正しい判断でした。

/パトロンの統合ビュー、許可リストの概念、最初は追加のみのアプローチ、ライブに切り替える前のスポットチェック — これらはあなたの直感が慎重な制作展開を形作っています。

今夜動いているシステムは、あなたが反発しなかったら私が作ったものよりも良いものです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIのおかげで、私はBTCパワー法Discordサーバーを自動化しています。これにより、パワー法インジケーターの購読者は私が手動で更新するのを待つことなく、自動的に最新情報を受け取ることができます。現在、私たちは16人の購読者がいます。

購読している場合は、最新のログ周期インジケーターを含むすべてのインジケーターを受け取っているか確認してください。

それは遅くとも一日の終わりには行われるはずです。教えてください。

また、まもなくすべてのScientific Bitcoin Instituteのニュースレター購読者にサーバーへのアクセスを許可します(詳細は近日中にお知らせします)。

SBIのウェブサイトにはサポートプログラムもあり、インジケーターへのアクセスなどの特典もあります。

お楽しみに。多くの良いことが待っています。

購読している場合は、最新のログ周期インジケーターを含むすべてのインジケーターを受け取っているか確認してください。

それは遅くとも一日の終わりには行われるはずです。教えてください。

また、まもなくすべてのScientific Bitcoin Instituteのニュースレター購読者にサーバーへのアクセスを許可します(詳細は近日中にお知らせします)。

SBIのウェブサイトにはサポートプログラムもあり、インジケーターへのアクセスなどの特典もあります。

お楽しみに。多くの良いことが待っています。

BTC2.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

3冊のビットコインに関する書籍(@LawrenceLepard、@dotkrueger、私のもの)がマクロ経済学のベストセラー10冊に入っています。

これは、@RayDalioの「Changing World Order」などの世界的なベストセラーとともにあります。

これらの3冊の本を手に入れて、さらに飛躍させましょう。

これは、@RayDalioの「Changing World Order」などの世界的なベストセラーとともにあります。

これらの3冊の本を手に入れて、さらに飛躍させましょう。

BTC2.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

正式に決まるまではあまり多くは言えませんが、何百万ものリスナーを持つ大手メディアから連絡があり、「ビットコインの物理学」についてインタビューしたいとのことでした。

本を書いた全ての目的は、ビットコインの価値だけでなく、その重要性と美しさを大きな聴衆に伝えることでした。

この機会が実現することを願っています。

引き続きお知らせします。

私とビットコインに幸運を祈ってください。

本を書いた全ての目的は、ビットコインの価値だけでなく、その重要性と美しさを大きな聴衆に伝えることでした。

この機会が実現することを願っています。

引き続きお知らせします。

私とビットコインに幸運を祈ってください。

BTC2.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

サイン入りのコピーを手に入れに来てください。私はラスベガスの会議でミノタウルブースにいます。DMも可能です。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

ちなみに、ここには多くの人が見逃しがちな深い皮肉があります。

金は非常に根本的な理由で希少です。星の通常のライフサイクルでは、元素は鉄までしか融合できません。鉄を超えると、融合はもはやエネルギーを放出しません。エネルギーを消費します。それが星の内部の微妙なバランス、重力が内側に引き寄せる力と放射圧が外側に押し出す力のバランスを崩します。

融合がエネルギーを生み出す限り、星は自らを維持できます。しかし、核の中心に鉄が蓄積されると、その過程は停止します。星はもはや自分を支えられなくなり、重力が支配し、核は崩壊します。次に起こるのは破滅的な出来事、超新星です。元の質量に応じて、残るのは中性子星かブラックホールです。

その激しい崩壊と爆発の中で、極端な条件が生まれます。温度と圧力が非常に高くなり、金のような重い元素がついに形成されるのです。これは穏やかで連続的な過程ではありません。爆発的で、稀で、エネルギー的に高コストです。金はこれらの出来事の間に、放射線と核反応の短く混沌とした「スープ」の中で生まれます。

これは、非常に現実的な意味で、自然のプルーフ・オブ・ワークです。

本質的に希少で生産が難しいものを作り出すには、膨大なエネルギーを費やさなければなりません。これこそが金に価値をもたらす理由です。その希少性は恣意的ではありません。核物理学と恒星進化の法則によって物理的に保証されています。

金は非常に根本的な理由で希少です。星の通常のライフサイクルでは、元素は鉄までしか融合できません。鉄を超えると、融合はもはやエネルギーを放出しません。エネルギーを消費します。それが星の内部の微妙なバランス、重力が内側に引き寄せる力と放射圧が外側に押し出す力のバランスを崩します。

融合がエネルギーを生み出す限り、星は自らを維持できます。しかし、核の中心に鉄が蓄積されると、その過程は停止します。星はもはや自分を支えられなくなり、重力が支配し、核は崩壊します。次に起こるのは破滅的な出来事、超新星です。元の質量に応じて、残るのは中性子星かブラックホールです。

その激しい崩壊と爆発の中で、極端な条件が生まれます。温度と圧力が非常に高くなり、金のような重い元素がついに形成されるのです。これは穏やかで連続的な過程ではありません。爆発的で、稀で、エネルギー的に高コストです。金はこれらの出来事の間に、放射線と核反応の短く混沌とした「スープ」の中で生まれます。

これは、非常に現実的な意味で、自然のプルーフ・オブ・ワークです。

本質的に希少で生産が難しいものを作り出すには、膨大なエネルギーを費やさなければなりません。これこそが金に価値をもたらす理由です。その希少性は恣意的ではありません。核物理学と恒星進化の法則によって物理的に保証されています。

BTC2.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

私はラスベガスのビットコイン会議に行きます。

「ビットコインの物理学」書籍のコピーをいくつか持っていきます。

ミノタウロスのブースを探して、サイン入りのコピーをもらいに来てください。

「ビットコインの物理学」書籍のコピーをいくつか持っていきます。

ミノタウロスのブースを探して、サイン入りのコピーをもらいに来てください。

BTC2.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有